■ 葉檀:央行降準對誰有利

央行降準降息對于借貸者有利,負債一方的成本會下降。資本與貨幣市場會更趨活躍,A股市場正處于牛市發(fā)軔期,信心不是太足,此次降準相當(dāng)于給股票市場提供了一支強心針,直接融資將會大幅增長。當(dāng)然,這對于房地產(chǎn)市場也是一大利好。

■ 管清友 李奇霖:降準之后 資本市場盛宴剛剛開始

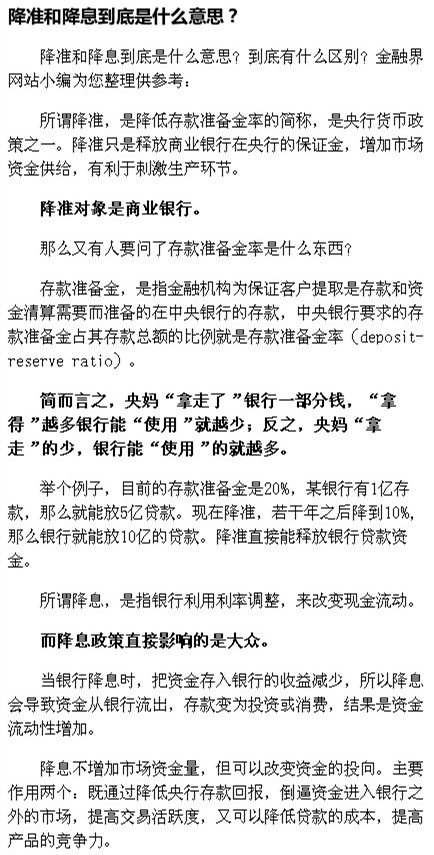

降低存款準備金率并沒有增加基礎(chǔ)貨幣,它只是改變了基礎(chǔ)貨幣的結(jié)構(gòu),將法定存款準備金轉(zhuǎn)化為超額準備金,但存款準備金率的降低確實增加了銀行可用的信貸頭寸。存款準備金率的降低提升了貨幣乘數(shù),也就是說在既定的基礎(chǔ)貨幣量的前提下,能夠派生更多的信用供給。從這個角度來看,降低存款準備金率是能夠有助于減緩經(jīng)濟下行壓力的。

■ 譚浩俊:央行終于打開一扇門

在經(jīng)濟困難的時候,降準降息都是重要的手段,只是目前的金融環(huán)境似乎并不支持降準降息。這個問題,必須引起管理層的高度重視。千萬別以為出臺了降準政策,經(jīng)濟增長就有保證了,資金就寬松了,中小企業(yè)日子就好過了。此次降準釋放的資金,比較有保證的,可能是重大水利工程建設(shè),也可能是基礎(chǔ)設(shè)施建設(shè),至于中小企業(yè)和“三農(nóng)”,筆者認為不會太好。降準政策的出臺很意外,資金進不了實體經(jīng)濟、特別是中小企業(yè)卻不意外。

■ 降準釋放流動性 有效降低實體企業(yè)融資成本

央行為何此時選擇降準?清華大學(xué)中國與世界經(jīng)濟研究中心研究員袁鋼明告訴 《每日經(jīng)濟新聞》記者,實體經(jīng)濟低迷是央行降準的主要原因,不應(yīng)忽視1月中國制造業(yè)PMI回落至49.8,兩年來首次低于榮枯線。他認為降準對于緩解實體企業(yè)融資貴將有實際效用。