每日經濟新聞 2023-01-04 18:04:19

每經編輯 何小桃

1月4日,話題#多家中小銀行調整存款利率#登上百度熱搜,引發關注。

據中國證券報報道,記者日前調研發現,近期多家中小銀行對定期存款掛牌利率進行下調。不過,也有部分銀行出于新年“開門紅”的考慮,將存款利率進行階段性小幅上調。

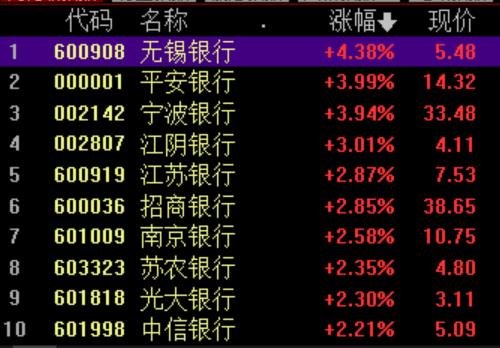

值得注意的是,2023年前兩個交易日,銀行股表現較為“搶眼”。1月4日開盤后,銀行板塊迅速拉升,寧波銀行、無錫銀行一度漲超5%。截至收盤,銀行板塊個股全線收漲,無錫銀行、平安銀行、寧波銀行漲幅居前。

數據顯示,2022年11月人民幣存款增加2.95萬億元,其中住戶存款增加2.25萬億元,2022年1~11月,居民部門新增存款總計14.9萬億元。

部分銀行下調存款利率

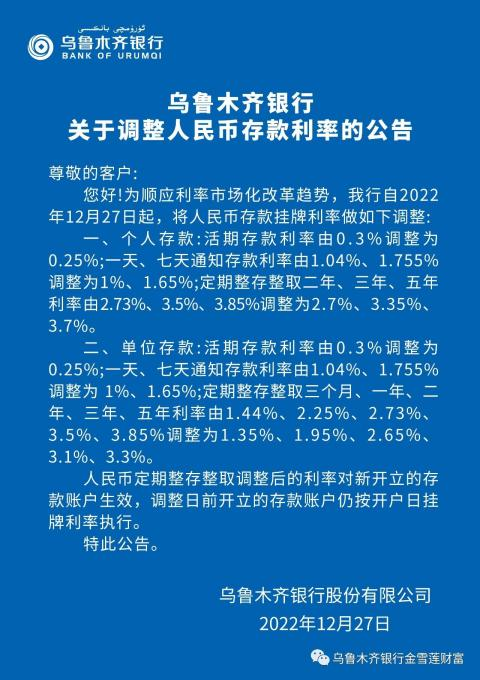

日前,烏魯木齊銀行發布公告稱,為順應利率市場化改革趨勢,該行將對人民幣存款掛牌利率進行調整。個人存款方面,活期存款利率由0.3%調整為0.25%;一天、七天通知存款利率由1.04%、1.755%調整為1%、1.65%;定期整存整取二年、三年、五年利率由2.73%、3.5%、3.85%調整為2.7%、3.35%、3.7%。

圖片來源:“烏魯木齊銀行金雪蓮財富”公眾號

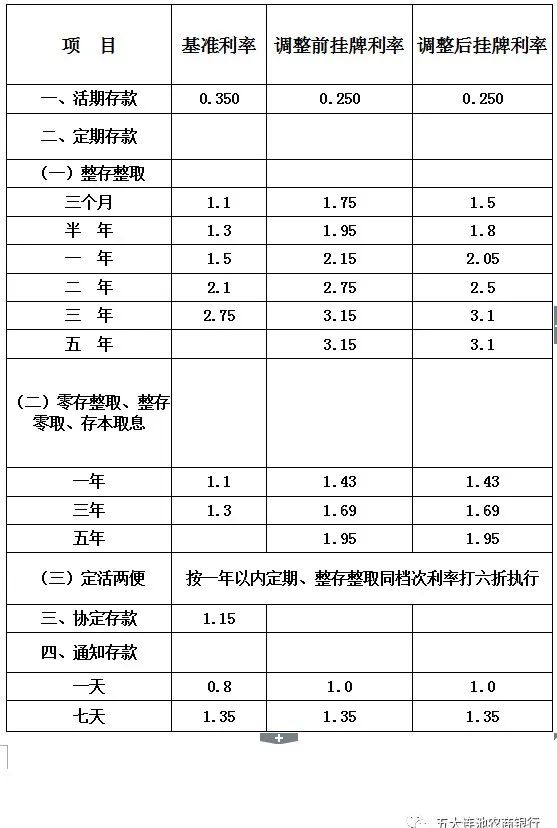

新疆銀行也對部分期限的存款利率進行下調,將人民幣個人存款定期整存整取五年掛牌利率由3.85%調整為3.7%,其他品種期限利率保持不變。此外,五大連池農商銀行也自2023年1月1日對定期存款利率進行調整,三個月至五年期整存整取利率利率較此前下調5至25個基點。

圖片來源:“五大連池農商銀行”公眾號

不過,也有多家中小銀行對存款利率進行小幅上調,以吸引更多客戶。例如,1月1日起,河南義馬農商銀行、宜陽農商銀行將一年、兩年、三年期定期存款利率分別上調至2.25%、2.7%、3.3%,湖北谷城農商銀行整存整取三年期、五年期存款利率均由3.00%調整至3.10%。

圖片來源:“河南義馬農商銀行”公眾號

據中國證券報報道,對于中小銀行近期對存款利率的密集調整,一位券商分析師告訴記者,下調主要是受存款利率市場化影響,商業銀行通過結合市場環境,調整自身負債成本,從而引導客戶行為優化負債結構。上調存款利率則可能是出于“開門紅”的考慮,通過吸收長期穩定資金,夯實業務“基本盤”,但預計只是階段性動作,不會持續太久。

業內人士:存款產品降息是大勢所趨

每經小編(微信號:nbdnews)注意到,去年9月包括工行、農行、中行、建行、交通銀行和郵儲銀行等六大國有銀行和中信、光大、平安、浦發等大型商業銀行均對存款利率進行下調。

而此次多家銀行調整存款利率,目前大中型銀行的存款利率未出現明顯變化。

工商銀行一位客戶經理告訴記者,自去年9月15日該行對存款掛牌利率進行調整后,目前該行三年期整存整取存款產品利率為3.0%,五年期定期存款利率為3.05%,“目前存款產品利率較低,如果客戶想鎖定長期利率,可考慮加大對增額終身壽險產品的配置力度”。

對于2023年,業內人士認為,商業銀行凈息差壓力仍存,降低高成本負債將成為重點工作,存款產品降息是大勢所趨,建議居民加大對其他金融產品的配置力度。

資料圖,圖片來源:每日經濟新聞 劉國梅 攝

近年來,在貸款利率市場化加快推進的同時,存款利率市場化改革也在穩步推進。

一系列改革舉措有序推出:2021年6月,人民銀行指導市場利率定價自律機制優化存款利率自律上限形成方式,由存款基準利率浮動倍數形成改為加點確定,消除了存款利率上限的杠桿效應,優化了定期存款利率期限結構。2022年4月,推動自律機制成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,合理調整存款利率水平。

面對不同銀行之間差異化的存款利率,儲戶也有了更大的選擇權。光大證券首席固定收益分析師張旭表示,這樣一來,存款利率能更多地由市場供求來決定,市場能更好地發揮出其在存款資源配置中的決定性作用。

張旭表示,當金融機構下調存款利率的效果傳導至貸款端后,能使企業的融資成本進一步降低,從而激發出更多的融資需求。

人們更愛存錢了

值得注意的是,當下人們似乎更愛存錢了。

中國人民銀行去年12月27日發布2022年第四季度城鎮儲戶問卷調查報告。報告顯示,在消費、儲蓄和投資意愿上,傾向于“更多儲蓄”的居民占61.8%,比上季增加3.7個百分點。

2022年央行已發布四個季度的城鎮儲戶問卷調查報告。與此前數據相比,傾向于“更多儲蓄”的居民占比已從去年第一季度的54.7%上升到了第四季度的61.8%,第二季度與第三季度占比分別為58.3%、58.1%。

目前,居民存款熱情較高。央行去年12月12日發布的2022年11月金融統計數據報告顯示,截至2022年11月末,本外幣存款余額263.96萬億元,同比增長11.1%。月末人民幣存款余額257.78萬億元,同比增長11.6%,增速分別比上月末和上年同期高0.8個和3個百分點。

2022年11月人民幣存款增加2.95萬億元,其中住戶存款增加2.25萬億元,2022年1~11月,居民部門新增存款總計14.9萬億元。

經濟日報曾刊文指出,居民的儲蓄意愿為何上升?這其中包括主、被動兩方面因素。根據經濟學原理,居民的儲蓄意愿受諸多因素影響,例如收入預期、存款利率走勢、金融市場收益率、購房計劃、非預期變動等。從2022年的情況看,居民儲蓄意愿上升更多基于預防性考量。

從主動因素看,居民人均可支配收入增長,一定程度上帶動了住戶存款的增長。2022年前三季度,全國居民人均可支配收入27650元,扣除價格因素實際增長3.2%。其中,城鎮居民人均可支配收入37482元,實際增長2.3%;農村居民人均可支配收入14600元,實際增長4.3%。

再看被動因素。一是消費場景受限。由于此前疫情多地散發,餐飲、文旅等線下接觸型消費受阻;受疫情擾動,居民的流動性偏好有所上升,這也造成了儲蓄的被動增加。二是資本市場波動。受資本市場波動尤其是債市波動影響,2022年,銀行理財產品的凈值多次出現大幅回撤,部分風險偏好較低的投資者轉向了存款市場。三是預期不穩。當前,主要發達經濟體通脹高企,全球主要央行的貨幣政策面臨“穩增長、控通脹”兩難,世界經濟復蘇尚存不確定性。

(文章內容、數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

編輯|何小桃?杜恒峰

校對|王月龍

每日經濟新聞綜合中國證券報、

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP