每日經濟新聞 2022-09-05 22:50:11

◎引入外界醫生為民營眼科醫院引流,對于其他醫院或許不足為奇,但希瑪眼科就有頂尖級專家林順潮,也需要加入找公立醫院醫生引流的大軍。

◎醫和你創始人彭林表示,在商業模式方面,民營醫院應該淡化過去“看病賺錢”的思路,“把看病當做引流手段”;在產品創新上,民營醫院可以通過向產業上下游拓展業務,借助健康管理為收入“開源”。

每經記者|林姿辰 每經編輯|陳俊杰

一項醫療產品/服務的宣傳效果如何誘人,消費者都難免猶豫,但如果有三甲大醫院專家站臺,種種疑慮會瞬時消散。

這是過去幾年民營眼科醫院心照不宣的道理,他們默認找到足夠大的三甲醫院醫生是最重要的,并在宣傳中打著 “擦邊球”。

今年7月,希瑪眼科(HK03309,股價3.91港元,市值48.35億港元)子公司北京希瑪林順潮眼科醫院有限公司(以下簡稱“北京希瑪”)因虛假宣傳收到25萬元的罰款單,掀開了民營眼科醫院在宣傳紅線和擴大客源間的矛盾。

一方面,不少民營眼科醫院在醫療廣告不能設置代言人的紅線內,嘗試多條邊緣宣傳路線吸引客源;另一方面,在疫情反復沖擊下,本就難招的資深醫生更難只被高薪資吸引。

圖片來源:攝圖網-500769551

8月,在北京希瑪做完全飛秒手術的何麗(化名)是直奔一名公立醫院醫生去的。

她告訴《每日經濟新聞》記者,這位醫生是自己選擇到北京希瑪手術的重要原因,不直接選擇公立醫院是因為排號太久了,要等的時間也很長。

“去之前我專門研究了下醫生的專業背景,但對這個私立醫院沒有太多了解,我是做完之后才知道,這個私立醫院好像也挺不錯的。”何麗說。

官網顯示,北京希瑪是希瑪眼科旗下醫療機構,后者由業內知名眼科醫生林順潮創辦,已于2018年在中國香港上市。

據公開報道,希瑪眼科是香港最大的眼科私家中高端專科醫療服務集團,在香港私家眼科市占率為16%,遠遠超過第二名8%的市占率。18名國際眼科專家組成希瑪國際顧問團,其中10名被評為“世界眼科人物最具影響力100強”創始人林順潮本身也是國際眼科權威專家,5次被評為世界眼科人物最具影響力100強,曾發表800篇SCI文章,高應用次數達到74。林順潮還曾擔任中山大學眼科國家重點實驗室主任。

2021年,希瑪眼科分別在香港及內地實現5.44億港元和5.69億港元收入,同比增長率分別為60.0%及58.1%;其中,北京希瑪營收同比增幅為96.0%,在幾家內地醫院中增勢最旺。

7月中旬,北京市市場監督管理局發布了對北京希瑪的行政處罰決定書。概括來說,該院在某生活服務平臺進行宣傳時,將多位已不在公立醫院任職的醫生職務加以“包裝”,同時設定虛高的劃線價,凸顯團購項目的“性價比”。

8月4日,記者走訪了北京希瑪,并以近視患者的身份向視光師咨詢了矯正近視的半飛秒近視手術和全飛秒近視手術。

在對方提供給記者的四位專家信息中,一位為院內醫生,兩位為原公立醫院醫生,一位為現公立醫院醫生,三位院外醫生的任職情況已在記者看到的資料手冊中作做了明確區分。

該視光師表示,激光矯正手術主要通過激光來切角膜,醫生的作用更偏輔助,因此院內醫生與其余醫生的操作效果都很好,“本院員工都是找這(院內)醫生做”。

但從全飛秒近視手術價格看,現公立醫院醫生操刀定價24800元,兩位原公立醫院醫生定價18800元;未標注公立醫院從業經歷的院內醫生16800元,定價最低。

根據該視光師確認,北京希瑪在某生活服務平臺上團購價16800元的“蔡司全飛秒激光矯正手術”為院內醫生操刀,此前執行價格為18800元。

不過,盡管醫院在受罰后費勁心思推銷自家醫生,操刀項目價格高出8000元的現公立醫院醫生卻更吃香。

“因為很多人還是比較認那家(公立醫院)的。”視光師說。

引入外界醫生為民營眼科醫院引流,對于其他醫院或許不足為奇,但希瑪眼科就有頂尖級專家林順潮,也需要加入找公立醫院醫生引流的大軍。

作為眼科權威專家,林順潮被視為亞太眼科界主要領軍人之一。2017年,當他推動希瑪眼科在港股上市時,互聯網大佬馬化騰全資持有的Advance Data Services Limited作為基石投資人加入。明星劉德華、林青霞等都是希瑪眼科的客戶,還有一些著名商人也是希瑪的客戶,在香港和大灣區其口碑可見一斑。上市當天,希瑪眼科股價在競價時段大漲84.48%。

隨后,希瑪眼科加快了在內地的布局。2021年年報顯示,集團在內地的第九間眼科醫院/中心位于廣州,預期將于2022年下半年前開始投入運作;集團正在廣東省東莞、佛山和揭陽設立三家眼科醫院,在深圳南山的眼科中心預期將于2022年下半年開始投入運作。

自2018年開始營業算起,北京希瑪直到2021年的年度收入分別為3170萬港元、5260萬港元、4990萬港元、9780萬港元,除了2020年受疫情沖擊較大外,各年收入均為正增長。

2018至2020年,北京希瑪的年度虧損額分別為2320萬港元、1300萬港元、2350萬港元(2021年報中并未披露該項),醫院還于2022年1月獲準成為北京醫保定點醫療機構,預期患者群將進一步擴大。

即便有“眼科神醫”的光環和資本的眷顧,林順潮在創辦內地醫院時也體會到了沒有職稱的煩惱。林順潮曾告訴記者“在內地只有部分香港醫生是有職稱的。我在內地就沒有職稱,不是高級醫生,這很重要,比如我們申請創辦一家醫院,是要達標的,要有多少個高級醫生。”

這意味著,在公立醫院里摸爬滾打、一路升級的醫生,是彌補希瑪眼科內地醫院“職稱”缺憾的重要角色。

當希瑪眼科到了內地,也面臨大家對民營醫院的信任問題。早年受部分民營醫院負面事件影響,大多數人都不愿意相信民營醫療機構。在這種環境下,民營醫院只能想辦法引流。

請到公立醫院醫生坐鎮是民營眼科醫院宣傳的第一步,第二步是怎么把名聲打出去。

李強(化名)在一家民營眼科醫院從事運營工作。復盤3年的工作經歷,他發現自己主要做了兩件事情。

對于公立醫院醫生,他和同事要如經紀人般“把小醫生捧成大醫生”,并對已有的大醫生進行持續的運營;面向茫茫人海,他們則需要保持敏銳的感覺,保證醫療信息的渠道投放能被更多的目標客戶接受。

一名專業的運營人員,應該做到不觸碰虛假宣傳的紅線,但也不能放棄任何一個未被明令禁止的宣傳手段。

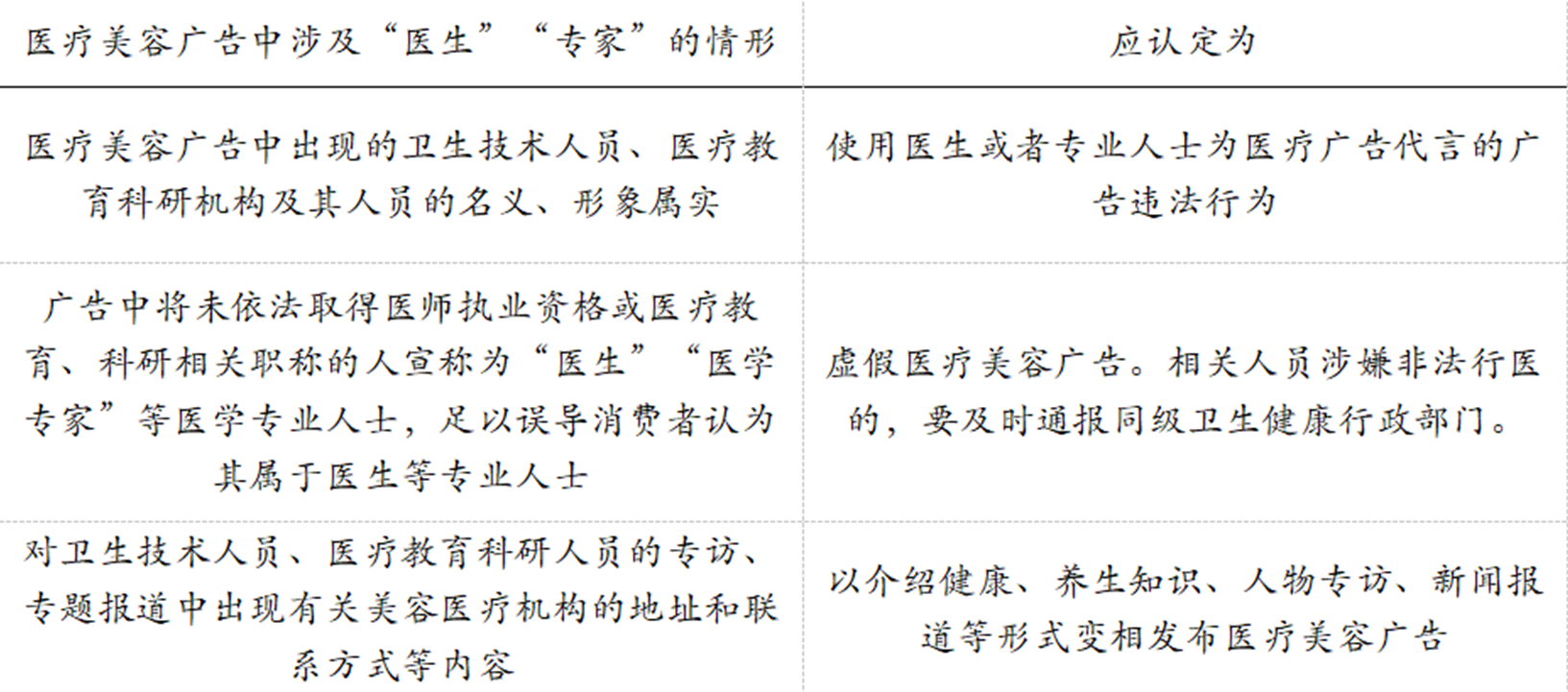

來源:《醫療美容廣告執法指南》

生活服務平臺就是這樣一種手段。

8月2日,李強向《每日經濟新聞》記者展示了此類平臺的另一種宣傳玩法。在平臺的推薦界面里,琳瑯滿目的用戶分享中有許多封面精美的項目,可以將用戶直接傳送到民營眼科醫院的商家界面。

李強告訴記者,這些圖片素材由民營眼科醫院提供給平臺,而非用戶提供,其目的在于以客戶的視角呈現并吸引平臺用戶點擊。如果仔細看,用戶會發現這些項目的右上角均用小號字體注明了“廣告”二字,但由于廣告封面內容不會在商家主頁顯示,所以能繞開違規風險。

簡言之,在民營眼科醫院和生活服務平臺互相默認的邏輯里,推廣廣告是廣告,商家界面是信息展示,哪怕后者由前者“傳送”得來,也不屬于醫療廣告的范疇。

盡管某主流平臺人士告訴記者,相關問題行業還處于探討階段,他認為醫療執業人員等信息在醫院官網上也有展示,一般不認為是廣告。

但這確是一記典型的“擦邊球”。

8月3日,醫和你創始人彭林告訴記者,從本質上講只要與廣告沾邊都應該算有點違規。只要是有流量的平臺,目前幾乎都存在(打擦邊球)這種現象。

身為業內人士,李強又何嘗不知道。但他反問,如果不這么做,民營眼科醫院之間如何相互區分?在千篇一律的商家信息中,“要怎么去跟別人爭奪客源”?

在國內醫療領域中,公立醫院,尤其是公立三甲醫院在數量、資金、人才、政策等方面享有得天獨厚的優勢,病源吸引力更強。而民營醫院帶有企業性質,在市場競爭中處于下風,所以北京希瑪等民營眼科醫院才會打造公立醫院醫生IP,打宣傳擦邊球力求擴大客源。

但實際上,民營醫院對醫生的吸引力從來都不強,以高薪資為載體的“鈔能力”似乎失效了。

一位民營眼科醫院的管理人士對此深有感觸。他告訴記者,公立醫院是培養中國醫生的“黃埔軍校”,在民營醫院全職就職的醫生主要源自公立醫院,但這些醫生多為公立醫院退休醫生或轉業,或剛畢業的醫學生,其中很少有中青年骨干自愿從公立醫院辭職到民營醫院就職的醫生。

而這與民營醫院對醫生的需求是不完全匹配的。

站在民營眼科醫院的角度,技術水平較高、病人數量較多、行業影響力較大的公立醫院醫生是理想拍檔,打造個人IP的成功率也更大;但在公立醫院看來,多點執業的意義在于滿足院內工作的前提下,通過滿足院外醫療需求,在實現個人價值的同時多一份收入。

這意味著,本身業務能力很強,在公立醫院或醫療圈已經建立起個人IP的大專家沒有多余精力到民營醫院執業;院內掛號少,看病不忙的醫生真正有時間到民營醫院多點執業,但民營醫院需要的意愿也不強。

而無論是醫圈萌新,還是業界大牛,他們到民營眼科醫院做全職的意愿都不強烈。

李強告訴記者,從住院醫到主治,從副主任醫師再到主任醫師,只有公立醫院才能給醫生更好的成長空間。目前,李強所在的民營醫院也有全職的醫生團隊,但他坦言醫生瓶頸依然存在,全職醫生可遇不可求。

除了“真正比較厲害的醫生很少”外,前期培養一個人的投入太大,市場中大部分眼科民營醫院可并不具備自主培養醫生的資金實力。

圖片來源:攝圖網-500505877

過去,人們認為大部分民營醫院是在公立醫院的夾縫中生存,但民營眼科不一樣,憑借稀缺眼科醫生資源和消費醫療屬性項目,它更容易與公立醫院形成差異化競爭。

如彭林所說,公立醫院的天然流量來自于政府的強力背書,以及醫院自身幾十年甚至上百年積累下的品牌,而非某個或某些醫生。由于患者“認廟不認和尚”,這些公立醫院的醫生即便離開醫院,也很難帶走患者。

過去,民營醫院曾經以為借助專家的名號就會有流量,但當實際做的時候,就會發現流量很難轉化成客源。因為部分患者聽說醫生是公立醫院的后,會直接選擇到公立醫院就醫;而選擇了民營醫院的患者,多數看中的也不單純是專家的品牌。

彭林認為,未來,民營醫院的核心競爭力是更好的服務能力。以愛爾眼科(SZ300015,股價27.26元,市值1919.94億元)為例,由于較早對接資本市場并與大學積極展開教研合作,公司才能穿越行業黃金十年,成為民營眼科連鎖龍頭。

在商業模式方面,民營醫院應該淡化過去“看病賺錢”的思路,“把看病當做引流手段”;在產品創新上,民營醫院可以通過向產業上下游拓展業務,借助健康管理為收入“開源”。

例如,能讓興齊眼藥(SZ300573,股價89.68元,市值79.00億元)、歐普康視(SZ300595,股價40.61元,市值363.39億元)、愛博醫療(SH688050,股價204.11元,市值214.68億元)頻頻出圈的,不是與公立醫院高度重疊的眼視光服務,而是“近視神藥”阿托品、能防控近視的OK鏡和離焦鏡,這些近視管理產品以傳統的眼視光服務為引流口,卻貢獻了豐厚得多的利潤。

但知易行難。上述民營眼科醫院管理人士告訴記者,在疫情情況下公立醫院和民營醫院的效益都不算理想,但考慮職業安全的穩定性,民營醫院吸引人才的難度更大,未來發展的困難會比以往更多。

而李強所在的醫院已經在謀變了。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP