每日經濟新聞 2022-05-08 13:33:31

◎4月19日,旺山旺水/君實生物登記了一項評價JT001(VV116)對比輝瑞Paxlovid早期治療輕-中度新型冠狀病毒肺炎(COVID-19)有效性和安全性的多中心、單盲、隨機、對照III臨床研究。這意味著,VV116這一國產新冠藥物進入了研發新階段。

◎國泰君安研報顯示,當前全球范圍內,“小分子化藥+中和抗體”構建新冠治療體系,海外中和抗體使用量大,小分子口服藥或將成為治療輕中癥患者的主力。

每經記者|陳星 每經編輯|魏官紅

《掘金創新藥》由每日經濟新聞聯合藥渡數據共同推出,旨在解讀新藥研發進展與趨勢,剖析產品競爭力與市場前景,洞察醫藥資本脈絡,見證醫藥產業高質量發展。

根據藥渡數據,2022年4月25日至2022年5月4日,國家藥品監督管理局藥品審評中心(CDE)共收到8家上市公司提交的8個化學新藥、治療用生物制品新藥申請。

2022年4月25日至5月4日期間,恒瑞醫藥(600276.SH)、特寶生物(688278.SH)各提交一個新藥生產申請,諾誠健華-B(09969.HK)、迪哲醫藥-U(688192.SH)、科倫藥業(002422.SZ)、復星醫藥(600196.SH)、華海藥業(600521.SH)、復宏漢霖(02696.HK)各提交一個新藥臨床申請。

1、君實生物新冠口服藥與輝瑞Paxlovid開展頭對頭臨床研究

4月19日,中國臨床試驗注冊中心顯示,蘇州旺山旺水生物醫藥有限公司登記了一項評價JT001(VV116)對比輝瑞Paxlovid早期治療輕-中度新型冠狀病毒肺炎(COVID-19)有效性和安全性的多中心、單盲、隨機、對照III臨床研究。

2021年9月,君實生物和旺山旺水達成合作,共同承擔VV116在全球范圍內的臨床開發和產業化工作。而Paxlovid是輝瑞開發的口服新冠藥,于今年2月獲國家藥監局附條件進口批準,用于治療成人伴有進展為重癥高風險因素的輕至中度新型冠狀病毒肺炎(COVID-19)患者,例如伴有高齡、慢性腎臟疾病、糖尿病、心血管疾病、慢性肺病等重癥高風險因素的患者。

按照試驗方案,該三期臨床計劃入組480例新冠輕癥-中癥患者,1:1隨機分組,治療組和對照組各240人,接受VV116或Paxlovid治療,研究實施地點為上海交通大學醫學院附屬瑞金醫院。該研究的主要終點為至持續臨床恢復的時間(截至第28天)以及截至第28天發生COVID-19進展(定義為進展為重度/危重COVID-19或全因死亡)的受試者百分比。

行業洞察:

隨著國內抗疫進程不斷推進,以中和抗體、口服藥等為代表的新冠治療藥物成為第二道防線。

目前,輝瑞Paxlovid和默克Lagevrio已在多個國家獲得附條件上市許可或緊急使用授權,其中Paxlovid于今年3月被引入國內,并被陸續分發配送至多個省份的新冠救治臨床一線。

就國內而言,國產新冠治療藥物目前僅有騰盛博藥-B(02137.HK)的中和抗體療法。除了騰盛博藥,開拓藥業、君實生物、真實生物等也處于第一梯隊。

當前全球范圍內,以美國、歐洲為首的市場上已有多款新冠治療藥物獲批,包括小分子口服藥、中和抗體等不同類型治療藥物。國泰君安發布研報認為,“小分子化藥+中和抗體”構建新冠治療體系,海外中和抗體使用量大,小分子口服藥或將成為治療輕中癥患者的主力。

公司點評:

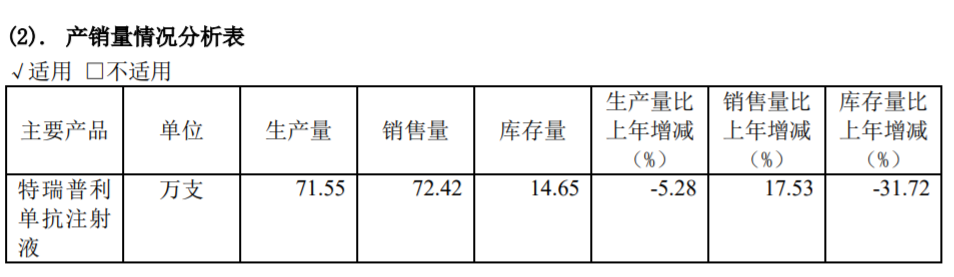

在PD-1銷售方面,君實生物可以說是2021年變動最大的一家醫藥公司。公司的特瑞普利單抗為中國首個成功上市的國產PD-1單抗,2021年該產品銷售量同比增長17.53%至72.42萬支,但銷售額僅為4.12億元,相較2020年的10.03億元同比下滑近六成。

圖片來源:君實生物年報截圖

價格一降再降、商業化團隊變動和與阿斯利康的合作生變都成為影響君實生物PD-1銷售情況的變量因素。從2022年一季報數據來看,君實生物的業績仍出現下滑態勢,報告期內公司實現營業收入6.30億元,同比下降61.02%;歸屬于上市公司股東的凈利潤-3.96億元,同比下降205.06%。

5月4日,君實生物PD-1闖關FDA也迎來了結果。君實生物發布公告,稱收到FDA關于特瑞普利單抗的生物制品許可申請(BLA)完整回復信,對于特瑞普利單抗鼻咽癌適應癥的BLA,要求進行一項質控流程變更。君實生物表示,該變更較容易完成,公司計劃與FDA直接會面,并預計于2022年仲夏之前重新提交該BLA。

相較于此前國內創新藥企闖關FDA的結果,君實生物此次等到的似乎是一個“不算壞”的消息。因此5日君實生物A股、港股雙雙走高。

5月7日,君實生物內部人士通過微信對《每日經濟新聞》記者表示,“此次FDA提出的質控流程變更可以被看作降低質量風險的建議,不是對藥物安全性和有效性的質疑,比較簡單且較易完成”。

此前,信達生物PD-1出海被FDA要求補充全球多中心臨床試驗數據,相較而言要付出更多的時間和經濟成本。

而由于有新冠口服藥概念加持,Wind數據顯示,今年4月,君實生物為A股最受機構關注的公司,共獲得576家機構調研。

2、恒瑞醫藥鹽酸伊立替康脂質體注射液晚期食管癌適應癥獲批臨床

4月24日,恒瑞醫藥鹽酸伊立替康脂質體注射液聯合5-FU/LV二線治療經吉西他濱治療失敗后局部晚期或轉移性胰腺癌的上市申請獲國家藥監局藥品審評中心受理。另外,鹽酸伊立替康脂質體注射液還獲批開展治療晚期食管癌的Ⅱ期臨床研究。

截至目前,恒瑞醫藥在鹽酸伊立替康脂質體注射液相關研發項目上,累計投入研發費用超過1億元。

行業洞察:

鹽酸伊立替康脂質體注射液是恒瑞醫藥在現有市售鹽酸伊立替康注射液及其凍干粉針劑的基礎上,通過改變劑型開發出的一種可靶向分布于瘤體的新制劑。

米內網數據顯示,2019年中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院終端鹽酸伊立替康注射劑(鹽酸伊立替康注射液、注射用鹽酸伊立替康)銷售額超過18億元。而制成脂質體劑型后的鹽酸伊立替康脂質體注射液比普通注射劑療效優異、毒副作用更低,因此上市后可以實現對普通注射液的替代。

除了恒瑞醫藥,國內還有新三板掛牌公司圣兆藥物的鹽酸伊立替康脂質體注射液進入臨床階段。

公司點評:

恒瑞醫藥的年報數據顯示,2021年,恒瑞醫藥實現營收259.06億元,同比下降6.59%;歸屬于母公司的凈利潤45.3億元,同比下降28.41%。

這是恒瑞醫藥上市二十多年來首次出現營收凈利潤雙降的情況。而今年第一季度,恒瑞醫藥營收同比下降20.93%至54.79億元,歸母凈利潤同比下降17.35%至12.37億元。

不僅業績數據顯現“頹勢”,裁員瘦身、高管出走、股價下跌等話題也圍繞著恒瑞醫藥。市場分析普遍認為,醫保談判和集采對于仿制藥和創新藥兩條腿走路的恒瑞來說,壓力較大。

從恒瑞醫藥的年報來看,公司降本增效、持續進行研發投入、出海加速的意圖明顯。數據顯示,公司2021年累計研發投入62.03億元。其中,海外研發投入共計12.36億元,占總體研發投入的比重達到19.93%。

5月5日,恒瑞醫藥選定了新的總經理人選——內部培養的原副總經理戴洪斌升任為總經理。此前,公司還宣布任命張曉靜為副總經理、首席醫學執行官(腫瘤);任命王泉人為副總經理。新管理層的逐步完善落地,能否與董事長孫飄揚一起帶領恒瑞醫藥走出業績低谷,還有待體現。

封面圖片來源:攝圖網-401491749

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP