每日經濟新聞 2021-06-22 20:47:35

進入六月份,觸發強制贖回的可轉債數量明顯增多,已有15家公司發布公告稱所發行的可轉債已觸發強贖條件,但上市公司的態度有所不同,記者從不提前贖回相關轉債的公司了解到,要綜合考慮轉債余額以及付息成本考慮是否在第一次觸發強贖條款時就執行。

每經記者 任飛 每經編輯 葉峰

繼欣旺轉債觸發強制贖回條款且上市公司公告提前贖回后,6月22日,歐派家居也就歐派轉債發布公告將提前贖回,原因均為正股價格在任何連續30個交易日中至少15個交易日的收盤價格不低于當期可轉債轉股價格的130%(含130%)。

記者發現,進入六月份,觸發強制贖回的可轉債數量明顯增多,已有15家公司發布公告稱所發行的可轉債已觸發強贖條件,但上市公司的態度有所不同,記者從不提前贖回相關轉債的公司了解到,要綜合考慮轉債余額以及付息成本考慮是否在第一次觸發強贖條款時就執行。

不過,對于確定要強贖的轉債來說,持倉基金接下來將面臨較大的轉股及拋售壓力,有分析指出,從交易公告到贖回登記日確定仍有一段時間,對于擬處理轉債的機構投資者來說,持債成本是關鍵,部分持債時間靠后的投資者收益或被壓縮。

多只可轉債觸發“強贖”不執行

6月22日,滬深三大指數收漲,盡管主力資金仍在朝向科技、軍工聚攏,但連續三日破萬億的兩市成交額也使其他板塊雨露均沾,部分可轉債因正股價格多日高企紛紛觸發強制贖回條款。

歐派轉債在6月22日收盤后公告稱,自2021年6月1日至2021年6月22日期間,正股歐派家居收盤價格已滿足連續30個交易日中至少15個交易日的收盤價格不低于“歐派轉債”當期轉股價格的130%,已觸發“歐派轉債”的贖回條款。

記者從歐派家居了解到,這已經是歐派轉債自發行上市后的第二次觸發強制贖回條件,公司內部人士在接受《每日經濟新聞》記者采訪時表示,去年8月之前有過一次強贖,但沒有執行。“原因是考慮到當時轉債余額(未轉股的可轉債)僅剩發行規模的1/4,付息成本可控,公司最后決定不對其第一次觸發強贖的條件進行執行。”

事實上,企業發債融資系低成本融資范疇,尤其類似可轉債“股債雙性”債券來說,發債主體會結合付息成本綜合對可轉債的存續期進行拿捏,一般來說,當正股價格高于轉股價格時,企業不僅要為未轉股的債權人付息,且要承擔更高的股價套利風險。

前述受訪者告訴記者,歐派轉債存續期有六年,本次歐派轉債再次觸發強制贖回條款并執行的原因也是因為正股股價高企,“雖然目前離轉債摘牌日期較遠,但考慮8月份要進行第二次付息,公司決定在此之前進行債券強贖。”

據介紹,目前可轉債市場當中,堅持到最后摘牌期的畢竟是少數,雖然上市公司會根據利潤分配和股價走勢適時調整“轉股價格”,但畢竟有時間差,觸發強贖的轉債正股往往在較短時間內就漲超最新轉股價格的130%上限,且近期市場行情有所回暖,觸發強贖的可能性大大增加。

可見,觸發強贖對可轉債和上市公司股價來說并非是純粹意義上的利空,而是企業在面對正股價格持續走高時對企業償債成本以及市值維護的一種應激措施。Wind統計顯示,截至到6月22日,本月內現已觸發強制贖回條款的可轉債有15只,相關上市公司也均發出公告提示強贖風險。

但如同歐派轉債第一次發生強贖時未執行類似,目前仍有10只可轉債選擇不提前贖回,包括艾華轉債、石英轉債、齊翔轉2等,從相關轉債的運作時間來看均尚屬早期。

持倉基金或在贖回登記日前進行取舍

企業發債有融資成本,而對于債券投資者來說,同樣具有成本考量,且就可轉債標的而言,僅公募基金一類機構投資者就有包括偏債混基、偏股混基乃至采用“固收+”策略的基金進行配置,遇到債券將被強制贖回,基金經理或要提前做出反應。

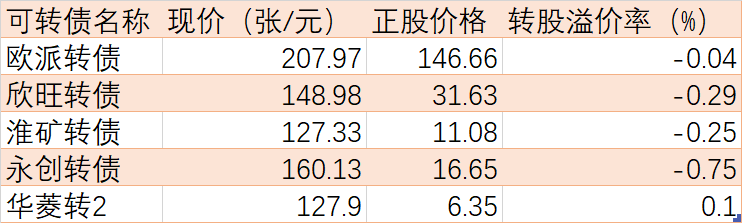

截至目前,本月已有歐派轉債、欣旺轉債、淮礦轉債、永創轉債、華菱轉2等五只可轉債將被上市公司提前贖回。有投資界人士告訴記者,雖然上市公司可以繼續就轉股價格進行修訂,但不排除付息成本或沖擊中報盈利數據的可能性,所以,對于確定要被強制贖回的債券投資者來說,盡快轉股或變現是當務之急。

按照今年1月底正式施行的新版《可轉換公司債券管理辦法》固定,上市公司預計轉債可能滿足贖回條件時,要提前5個交易日發布公告,提示風險。前述歐派家居內部人士也對記者表示,后續會根據中國證券登記結算有限責任公司對債券持有人的統計結果,盡快發布交易性公告,并在之后的5到20個交易日內會公布贖回登記日。

說明:五只擬被強制贖回可轉債 來源:Wind統計

投資者可以在贖回登記日之前對持有債券進行轉股或二級市場賣出等操作,但由于投資人參與可轉債投資的時點不同,特別是通過二級市場溢價買入時,實際轉股溢價率也在收窄,截至6月22日收盤,歐派轉債轉股溢價率僅-0.04%,欣旺轉債轉股溢價率低至-0.29%。

這意味著,倘以當前轉債場內的交易價格買入,按照目前轉股價對應的轉股股數,實際持股市值或低于正股股價對應的持倉市值,并不劃算。但若是早期買入相關轉債的投資人仍將收獲轉股帶來的可觀收益。

從持有上述五只擬將被強贖的可轉債機構投資者名單中,記者發現,有公募基金系今年一季度新進持有,如匯添富可轉債A、C季內新進持有歐派轉債,占債券發行量的3.13%;光大陽光添利A、C季內新進持有欣旺轉債,占債券發行量的3.82%;新華安享惠金A、C季內新進淮礦轉債,占債券發行量的1.04%。

這意味著,還未對相關轉債進行轉股或賣出的基金經理將要在贖回登記日之前進行處理,或轉股或賣出,否則或面臨上市公司強制贖回的風險,屆時贖回價格將按照債券面值與當期應計利息核算,大幅低于投資成本。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP