每日經濟新聞 2021-04-20 09:07:09

每經記者 陳鵬麗 每經編輯 陳俊杰

中國人“爭做第一”是刻到骨子里的秉性。對爭做全球第一款量產激光雷達智能汽車,小鵬汽車最迫不及待。當外界以為小鵬搭載大疆旗下Livox(覽沃)激光雷達的新車P5會在上海車展亮相時,小鵬卻“意外”地把P5發布會挪到了4月14日晚。此舉目的也相當明確,就是要搶全球第一款量產激光雷達智能汽車這“頭啖湯”。

今年是激光雷達前裝量產元年,車企明里暗里都在較勁。小鵬提前發布新車,無疑殺了對手一個措手不及。此前,北汽新能源旗下極狐與華為聯合打造的“阿爾法S華為HI版”宣布于4月17日發布。被小鵬P5“截胡”了“首款”之后,4月16日,一個阿爾法S華為HI版新車在城市開放道路全網首試的視頻走紅網絡。據透露,這輛新車將于今年第四季度量產交付。

對于車企而言,要上市并量產搭載激光雷達的自動駕駛車不是易事。但這背后,其實更考驗的是激光雷達廠商的批量交付能力。這個能力核心是兩個詞:技術和成本。時間回到2015年前后,當時,中國乃至全球的激光雷達市場都被Velodyne壟斷。市場緊俏、技術門檻并非高不可攀,讓中國商家看到了機會。2015年末,邱純鑫所創立的速騰聚創果斷開始研發針對無人車和專業機器人的多線激光雷達。幾乎同時盯上這條賽道的還有禾賽科技。5年過去,禾賽科技、速騰聚創都成了中國的激光雷達頭部企業。

近兩年,隨著激光雷達產業逐步成熟,華為、大疆等重量級別選手也陸續入局。《每日經濟新聞》記者注意到,伴隨著自動駕駛市場的打開,一場激光雷達的戰爭才剛剛開始。而智能駕駛概念股已是聞風而動,4月19日,多只自動駕駛概念股集體飆升。長安汽車、東風汽車、小康股份等17股封死漲停板。

也就幾年,國產廠商是如何崛起的?

2019年12月的一個下午,Velodyne中國區員工收到一封郵件。這封郵件通知他們,必須在規定日期前返回Velodyne位于北京的亞太區辦公室。而當他們趕回北京辦公室時,等待他們的卻是公司裁員的決定。

Velodyne亞太區辦公室人力資源副總裁Sheetal Pate,一個在Velodyne內部頗具影響力的女人罕有地出現在他們面前,Velodyne雇傭來的第三方法務代表代替她全程宣布和處理裁員事宜。

一切似乎很平靜,被裁撤的10位中國員工也平靜地離開。裁掉這10位中國員工,相當于裁掉了Velodyne在中國的“大半壁江山”,因為在裁員前,Velodyne北京辦公室也不過20來名員工。

紙不包住火。當晚,虎嗅就率先曝出了這個震動行業的新聞。Velodyne方面的解釋是,裁員并非完全退出中國市場,只是在中國的生意模式從直銷轉為代理銷售。然而,不可否認的是,那次裁員風波之后,Velodyne在中國市場的聲音逐漸減弱。

翻開全球激光雷達發展史,第一章就是Velodyne。它成立于1983年,做音響起家。2005年,Velodyne創始人Dave Hall為自動駕駛汽車比賽——Darpa挑戰大賽制作了一個激光雷達,從而開啟了激光雷達應用在汽車上的先河。此后10多年,Velodyne一直壟斷著全球的汽車激光雷達供應。

自動駕駛出租車頂的激光雷達組件

圖片來源:每日經濟新聞 資料圖

作為行業鼻祖,Velodyne在激光雷達上發力非常猛。2016年,Velodyne將核心業務激光雷達部門剝離,另設新公司Velodyne LiDAR。2020年,Velodyne LiDAR成功在納斯達克上市,成為全球激光雷達第一股。據公開資料,刨除賣給政府的部分,Velodyne在2015和2016年的銷量分別達3000臺和5000臺。到2018年,Velodyne手握全球80%激光雷達訂單。

Velodyne壟斷激光雷達市場的那個年代,激光雷達到底有多貴?

2012年谷歌公開其無人車成本,總成本15萬美元,最貴的元器件是Velodyne的64線激光雷達,售價7.5萬美元,占整車成本一半;2016年8月,前百度高級副總裁、自動駕駛事業部總經理王勁曾“吐槽”,百度2015年12月買的激光雷達是70萬人民幣一個,2016年費用降到50萬人民幣一個。

如此厚利的市場,自然逐漸吸引了不少創業公司的關注。

2014年,邱純鑫決定走出大學實驗室,走上創業道路。他拉上哈工大實驗室的同學、老師一起創辦速騰聚創。由于從博士到博士后一直鉆研激光雷達,邱純鑫的初創公司一開始做的是三維靜態激光雷達產品(主要應用在工程建模)。

2015年,邱純鑫留意到了在全球無人駕駛的產研轉化逐漸開始。一番思索和斟酌后,他毫不猶豫地開始無人駕駛的動態激光雷達研發。

邱純鑫剛創立速騰聚創之時,沒想到自己會踏入汽車用激光雷達領域,李一帆也是。2013年,在美國留學的孫愷、李一帆、向少卿在硅谷創辦了禾賽科技的前身,次年禾賽科技落戶上海。2016年初,禾賽科技才開始自主研發激光雷達。

2015-2016年間,中國涌現的一批汽車激光雷達玩家還包括鐳神智能、北醒等。他們的目標均是希望憑借自身力量,挑戰海外激光雷達霸主的地位。近兩年,以大疆、華為為代表的科技公司也入局分羹。其中大疆內部孵化出了覽沃科技(Livox),華為則在武漢專門組建萬人團隊,集中攻克高線數、低成本的激光雷達產品。

總的來看,這些國產廠商雖然入局較晚,但在技術攻堅和市場占領上頗有“后來者居上”之勢。

數據來源:蓋世汽車

從時間線上看,Velodyne從涉足汽車激光雷達,到推出128線激光雷達用了12年時間,而禾賽科技和速騰聚創僅用了不到4年時間。2020年底,速騰聚創的全球首批車規級固態激光雷達RS-LIDAR-M1已經批量出貨發往北美市場。也就是說,國內激光雷達廠商用了5年時間,在技術上已經追平甚至超越了Velodyne。

除了技術上的攻堅外,國產廠商另一個決勝的重要因素是更優的成本。此前,Velodyne的VLS-16定價高達8000美元,64線產品一個賣到7.5 萬美元。而以禾賽科技為代表的國產廠商一直堅持與Velodyne拉開價格差距,用性價比擊退對手。這就有了Velodyne裁撤其亞太區團隊的事情。

外界普遍認為,Velodyne之所以放棄在中國市場的直銷模式,是因為其自身無法適應中國本土市場。隨著國產廠商技術成熟,Velodyne不再是唯一選項。最典型的例子是,Velodyne的最大投資方之一百度從2019年開始,也把自己車上的64線激光雷達替換成了禾賽的40線激光雷達。

面對中國廠商的窮追猛打,Velodyne也多次采取降價措施應對。2016~2018 年,Velodyne售賣的激光雷達依然維持全球統一售價,但到2019年第四季度,Velodyne 在中國市場的產品價格相當于其他地區(歐洲、北美市場)的五到七折。

根據禾賽科技的招股書,美國加州DMV公布的2019年無人駕駛測試里程數排名前15位的企業中, 超過一半選用了禾賽科技的產品作為無人駕駛車隊的主激光雷達。

國產廠商為何能快速崛起?旭日大數據董事長孫燕飚表示,激光雷達的核心是算法,通過激光雷達遠距離掃描獲得的物體形象是模糊的,需要通過大數據算法還原物體的外觀。過去多年,隨著華米OV的發展,國內的算法公司有充足的研發經費和時間去做技術研發,提升算法。

勝負未分,自動駕駛也有派別之爭

近年來,海內外不斷有新玩家加入,激光雷達有了更明確的應用前景。

2020年,對于激光雷達行業而言有分水嶺的意義。去年下半年,海內外不少電動車車企發布激光雷達“上車”的消息。去年9月,北美豪華新能源車企Lucid發布的Lucid Air搭載了一顆125線激光雷達,這款雷達的供應商是中國的速騰聚創,預計今年二季度量產;10月,小鵬宣布將推出首款量產激光雷達的車型;北汽“極狐”也明確2021年將量產搭載3顆激光雷達的新車;此外,本田LEGEND、奔馳S級、豐田雷克薩斯LS、長城等廠商也陸續宣布2021年要上市激光雷達車型。

“在我看來,還是中國的企業相對會更激進一點。海外車企可能更多還持觀望態度。”一位激光雷達行業人士告訴《每日經濟新聞》記者。

海內外車企大動作背后,激光雷達在全球掀起資本熱潮。去年9月底,Velodyne一馬當先成為激光雷達第一股;12月,Luminar也成功登陸納斯達克,值得一提的是,Luminar的上市讓其年僅25歲的創始人Austin Russell身價暴漲,一舉成為世界最年輕的億萬富翁。進入2021年,Aeva、Innoviz、Ouster目前已經相繼完成了上市。國內,禾賽科技也積極嘗試沖擊科創板,不過最后未果。

圖片來源:攝圖網

激光雷達,英文全稱是Light Detection And Rangin,簡稱 LiDAR。從定義上看,它是一種集激光、全球定位系統(GPS)和 IMU(Inertial Measurement Unit,慣性測量裝臵)三種技術于一身的系統,用于獲得數據并生成精確的DEM(數字高程模型)。技術原理是,通過激光器和探測器組成的收發陣列,結合光速掃描,激光雷達可以實現對所處環境實時感知,獲取周圍物體的精確距離及輪廓信息,以實現避障或自主導航功能。

事實上,在自動駕駛感知層技術路線上,業內一直存在兩個派別。一是以攝像頭+毫米波雷達為主、注重計算機視覺算法的視覺主導派,以特斯拉為代表;二是以激光雷達為主、毫米波雷達、攝像頭等為輔的激光雷達派,以Waymo、小鵬等為代表。

2020年,激光雷達行業發生過一場著名的“隔空互懟”。這場“口水戰”的主角正是高調敢言的特斯拉CEO馬斯克,以及小鵬汽車的創始人何小鵬。

馬斯克一直對激光雷達不看好。2019年4月,馬斯克在自家的一場新品發布會上曾炮轟激光雷達:“誰依靠激光雷達誰就會完蛋”“激光雷達太蠢了”“像闌尾一樣”“我們要拋棄激光雷達,記住我的話,這就是我的態度”。

到2020年11月,當小鵬汽車發表聲明將在2021年生產的車型上采用激光雷達技術時,馬上引來馬斯克的“圍觀”。他稱,“他們(小鵬)有特斯拉的舊版本軟件,沒有我們最新的神經網絡計算機。”隨后馬斯克還直言小鵬抄襲特斯拉舊代碼,偷了蘋果的代碼。

何小鵬當然不能忍,他發布一條微博以回應。“看來我們昨天發布的包含激光雷達的小鵬下一代自動駕駛架構,讓西邊的某人很不爽。”“明年開始,在中國的自動駕駛你要有思想準備被我們打得找不到東。”

馬斯克擁護視覺主導派的原因是,“我們人類開車,都是完全視覺驅動,為啥到機器就非激光雷達不可了呢?”而且他對特斯拉多年沉淀的全視覺感知算法頗有自信。

不過,多位業內人士在接受記者采訪過程中直言,特斯拉之所以不用激光雷達,其實主要還是成本問題。據了解,特斯拉所運用的單目攝像頭成本在150~600元之間,更復雜的三目攝像頭成本也不過千元以內。

而對比之下,激光雷達的成本要貴不少。舉個例子,2020年初,覽沃對外推出兩款激光雷達產品,其中Livox Horizon零售價低至6499元;Tele-15零售價低至9000元。顯然,即便這樣也要比復雜的三目攝像頭貴很多。

目前來看,三目攝像頭的價格優勢仍然十分明顯。前述激光雷達行業人士也告訴記者,“現在做到1000美元以下(激光雷達),一般會裝在高端車;500美元以下(激光雷達)多應用在普通、大眾的車型;200美元以下(激光雷達)就是搭載在大眾都用得起的車型上。”

那么,激光雷達就一定是自動駕駛的未來嗎?

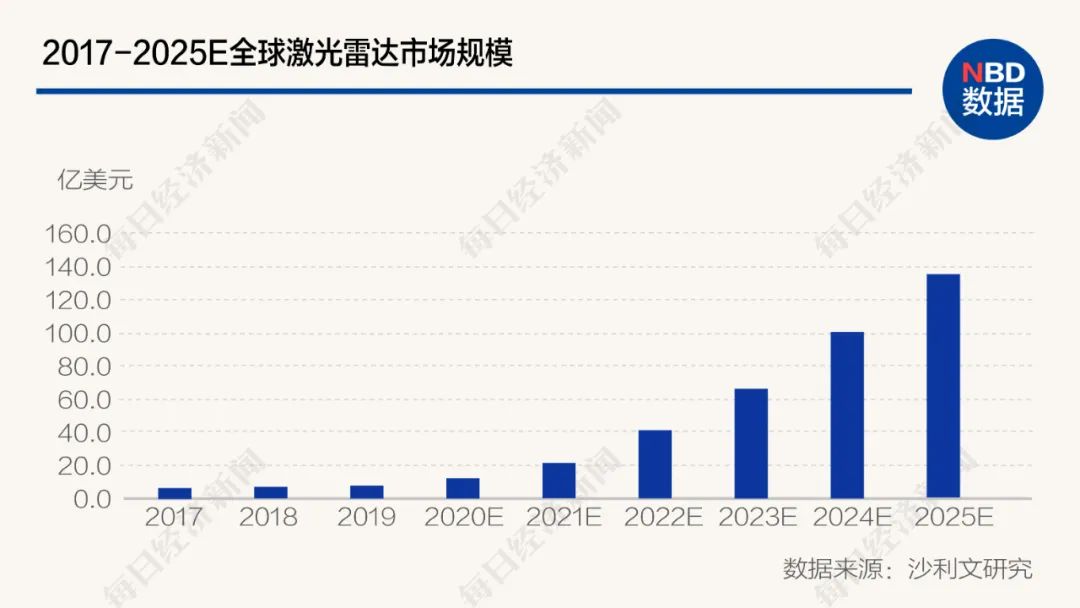

速騰聚創相關負責人在接受《每日經濟新聞》記者采訪時表示,“目前,L3-5級無人駕駛乘用車使用LiDAR已逐漸成為行業標準,在咨詢機構Yole 2019的報告中預測,汽車雷達市場規模在2024年將超過80億美元。”

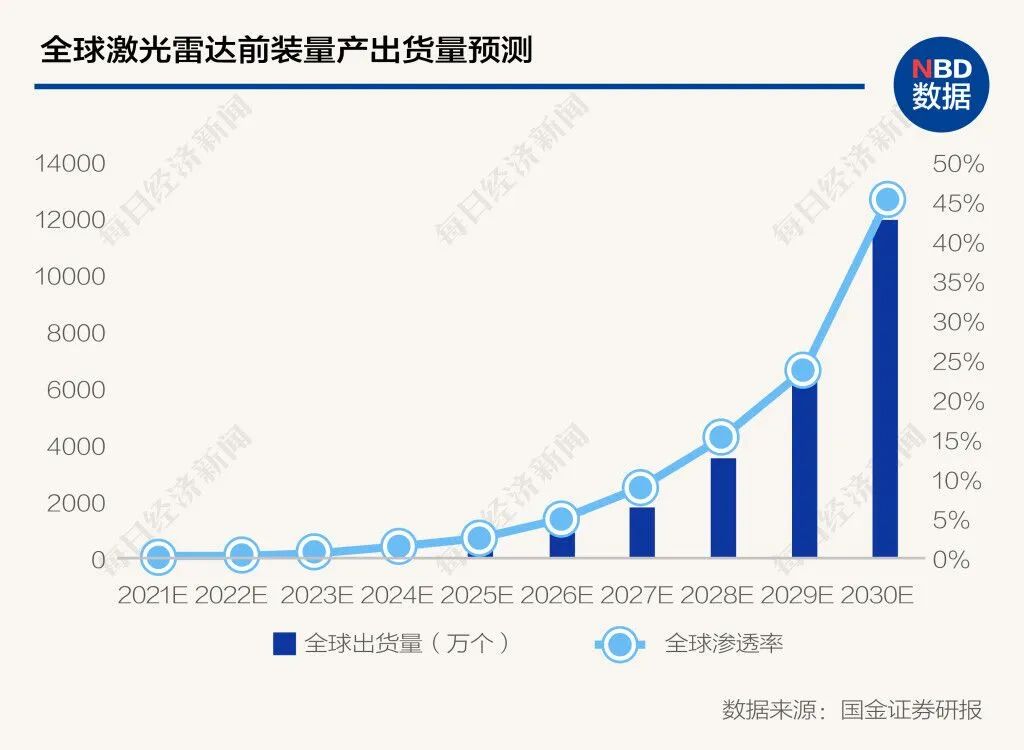

國金證券在近日的一份研報中也指出,2023年確定搭載激光雷達的量產車型將突破30萬臺。

高新興高級副總裁、戰略品牌總經理吳冬升告訴記者,毋庸置疑,絕大多數自動駕駛領域企業都會使用到激光雷達技術。相對于計算機視覺技術,激光雷達技術優點是安全性上會更高。“我們知道,自動駕駛最重要的就是要求‘安全’。當然,其缺點是成本會更高,不過近年激光雷達的成本一直呈下降趨勢。”

他提到,當前 L2 級自動駕駛感知系統主要由毫米波雷達、超聲波雷達、攝像頭等車載傳感器組成。而單純的計算機視覺技術存在精度、穩定性和視野等方面的局限性,無法滿足 L3 級以上自動駕駛對于傳感器的性能要求,“所以采用激光雷達技術將會極大地加速 L3/L4 自動駕駛時代的到來。2021年是L3級自動駕駛車型量產元年,激光雷達將成為標配。”

不過吳冬升也告訴記者,“未來主流的趨勢是多傳感器融合共享,使用機器學習和神經網絡等AI技術來分析多傳感器感知數據。多傳感器融合系統所實現的功能要遠超多個獨立系統能夠實現的功能總和,實現1+1>2”。

孫燕飚則認為,“目前階段來說,這沒有說哪一個技術路線更加優劣,大家都在發展,最終的判定標準是誰的安全自動駕駛速度最快。”

入局者眾,中國企業站在第一陣營了嗎?

根據安信證券今年1月發布的《激光雷達:自動駕駛之眼——智能網聯專題系列》,海外激光雷達公司主要有 Velodyne、Valeo、Ouster、Innoviz、Quanergy、Luminar 等,國內公司不少也已經躋身國際主要廠商之列,如禾賽科技、鐳神智能、北醒、速騰聚創、北科天繪等。

實際上,國內瞄準激光雷達賽道的還有大疆與華為,他們都是懷著顛覆激光雷達行業的野心而來。2020年8月,華為智能汽車解決方案BU總裁王軍透露,“華為在武漢有一個光電技術研究中心,該中心就正在研發激光雷達技術,目標是短期內迅速開發出100線的激光雷達。”據了解,華為是從2016年開始預研激光雷達產品。

記者了解到,當前激光雷達企業正在用自己偏好的技術路線參與全球競爭,搶奪車企的定點量產訂單。據悉,現存激光雷達有三種技術路線,分別是機械式激光雷達、混合固態激光雷達以及全固態激光雷達。固態激光雷達又分為三種,Flash、OPA和MEMS。其中MEMS最受擁護,具有體積小、低成本、易量產的優勢。國內廠商中,速騰聚創在固態MEMS雷達上走得較深、較遠。今年3月,速騰聚創開發的國內首條車規級固態激光雷達產線正式落成,公司研制的RS-LiDAR-M1也將在今年二季度啟動定點項目量產交付。

速騰聚創相關人士告訴記者,目前在全球大約有150家車載激光雷達企業。

從體量上看,海外巨頭中,Velodyne LiDAR 2020財年實現營業收入為9536.2萬美元(約合6.25億人民幣);而Ouster最新披露的財務數據顯示,2020年公司(未審計)年收入為1890萬美元(約合1.24億人民幣);Luminar2019年營業收入為1260萬美元(約合8710.75萬人民幣);Luminar估計,公司2020年年底的收入將達到1500萬美元。

從銷售量上看,早在2017年,Velodyne LiDAR在全球就總計銷售了十多萬個激光雷達。

對比之下,國內巨頭禾賽科技2019年營業收入是3.48億元人民幣,2020年1~9月營業收入是2.53億元。禾賽科技的激光雷達銷量2019年是2890套,2020年前三季度為2132套。速騰聚創等國內其他廠商則尚未對外公布過其銷售或財務數據。

從企業估值上看,截至北京時間4月17日,Velodyne LiDAR的總市值是25.19億美元;Luminar的總市值是60.02億美元,成為全球市值最高的激光雷達上市公司。

而禾賽科技的招股書顯示,禾賽科技目前的估值約是133億元人民幣。

從收入規模及估值上看,全球是Velodyne與禾賽科技走在較前面。不過,從技術積累及量產經驗而言,海內外廠商幾乎是站在同一條起跑線上。

孫燕飆則認為,自動駕駛上,國內廠商是在迅速趕超,因為中國擁有廣大的用戶群,后裝市場特別大。目前激光雷達市場還是處在比較初期階段,全球來看,中國激光雷達廠商與國際廠商相比還有差距。“中國廠商現在是處于第二梯隊。差距主要體現在軟件層面,一些高端的激光雷達器還是依靠德國、美國的進口。不過我認為未來3-5年,中國廠商在這領域整體會趕超。”

吳冬升表示,今年是激光雷達前裝量產的元年,已推開了黃金時代的大門。目前,大部分激光雷達路線的規模化應用,都面臨著上游元器件及半導體工藝不成熟障礙,或旋轉電機的相關問題。此外,激光雷達真正要進入量產,智能化和軟件感知算法將是更大的挑戰。

前述速騰聚創相關人士向《每日經濟新聞》記者表示,在競爭激烈的市場中,獲得前裝量產車“車規”定點訂單的激光雷達企業,才算拿到進入下一個前裝量產商業化階段的入場券。

記者了解到,汽車企業在選擇自己的零部件供應商時,需要長時間的測試,一旦測試通過采用,換供應商的過程比較長,可能性也相對低。因此,對于目前進場“湊熱鬧”、尚未獲得量產定點訂單的激光雷達廠商而言,至少未來5年會是一個非常難熬的時間段。

勝負未分,自動駕駛尚有派別之爭;入局者眾,激光雷達也有技術路線之別。但可以確定的是,經受住市場檢驗的人,才能笑到最后。

記者手記丨汽車用激光雷達,一個并不好啃的市場

資本與車企的簇擁下,激光雷達站上風口。正在舉行的上海車展上,小鵬、極狐、上汽R汽車、蔚來等多家汽車品牌紛紛重磅推出自家激光雷達量產車型。國金證券的一份研報指出,激光雷達有望通過規模量產+技術進步快速降價,預計2030年市場規模超230億美元,2021-2030年復合增速近90%。

行業前景似乎很廣闊,但記者在采訪過程中了解到,其實汽車用激光雷達也是一個難啃的市場。一方面是因為相對于純視覺方案,激光雷達的成本仍然很高。當前激光雷達的技術路線中,機械式激光雷達成熟度最高,但成本及使用壽命、體積等問題是阻礙其規模上車的重要因素;純固態激光雷達雖然成本可以做到很低,但產業鏈仍十分不成熟;以MEMS為代表的混合固態激光雷達,容易通過車規,轉鏡方案放量在即,但其成本仍相對較高。

另一個原因是,自動駕駛這個鏈條上的各方,目前都還處于摸索階段,包括激光雷達廠商自己。他們“摸著石頭過河”,嘗試找出更優的自動駕駛解決方案。

最新的消息是,此前一直擁護激光雷達的百度Apollo,在今年上海車展上首次開放“無激光雷達量產版”自動駕駛真體驗活動;4月18日下午,華為智能汽車解決方案BU總裁王軍透露,華為將推動毫米級雷達取代低線激光雷達,讓激光雷達技術往上走,以實現兩種雷達的廣泛部署。

每家汽車原始設備制造商和汽車一級供應商均有著不同的要求,如視場角、探測距離等參數,及安裝激光雷達的位置等等。這些都注定了,激光雷達領域很難出現“一家企業獨大”的情況,這個行業的大贏家尚未現身。而且,在未來的無人駕駛中,激光雷達承擔什么樣的角色仍然是個問號,整個行業都還沒有標準答案。

不過幸運的是,盡管汽車用市場存在不確定性,但激光雷達的應用領域足夠寬廣,從這個角度看,激光雷達的未來并不悲觀。

記者:陳鵬麗

編輯/制圖:陳俊杰

視頻編輯:鄭得銳

視覺:蔡沛君

排版:陳俊杰 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP