每日經濟新聞 2021-03-30 14:13:27

◎一位不愿具名的煤電企業人士表示,煤電規模擴張會加重我國電力結構性矛盾,是當前電力行業需要解決的首要問題,考慮到煤電項目的運營時間較長,通常為30年,其造成的環境損失和經濟損失將是長期的。

每經記者|彭斐 每經編輯|魏官紅

隨著能源環保相關政策陸續推進,以及“2030年碳排放達峰、2060年實現碳中和”目標的提出,排放大戶煤電行業的轉型迫在眉睫。然而,在“十三五”的最后一年,我國煤電項目審核卻迎來一次小高峰。

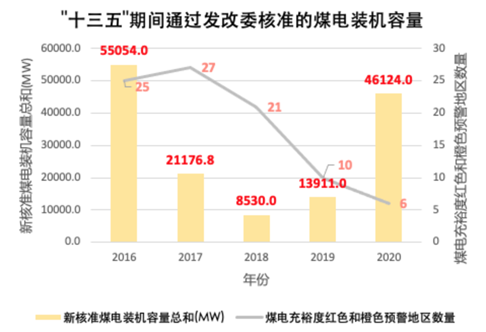

3月29日,環保組織“綠色和平”發布的簡報顯示,中國新核準通過的煤電裝機總容量在“十三五”期間呈U型曲線上升,在“十三五”收官之年的2020年,各地方發改委共核準通過46.1GW煤電裝機容量,占“十三五”期間通過總和的三成有余。

2016年至2020年通過發改委核準的煤電裝機總量變化趨勢以及國家能源局在2016年至2020年每年發布的煤電裝機充裕度預警為紅色和橙色的地區數量變化。圖片來源:“綠色和平”簡報截圖

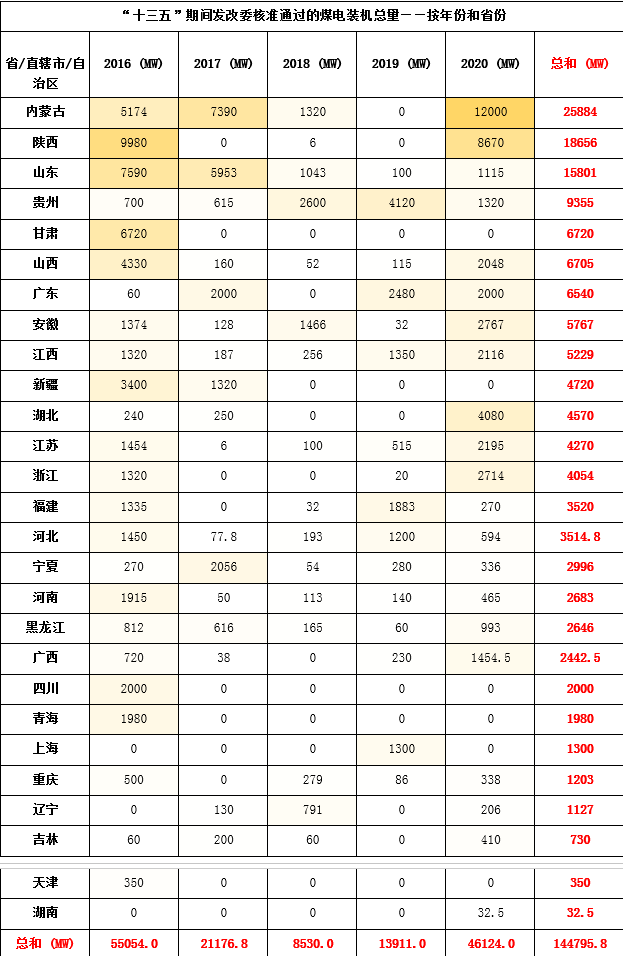

《每日經濟新聞》記者注意到,“十三五”期間富煤地區通過的煤電總量,是東部經濟發達地區的3倍左右。相關數據顯示,在2020年的搶閘沖鋒的投資熱潮中,不乏央企的身影。其中,與央企有關的煤電項目達到18個。

一位不愿具名的煤電企業人士向《每日經濟新聞》記者表示,煤電規模擴張會加重我國電力結構性矛盾,是當前電力行業需要解決的首要問題,考慮到煤電項目的運營時間較長,通常為30年,其造成的環境損失和經濟損失將是長期的。

隨著碳達峰和碳中和目標的明確,能源結構調整問題備受關注。我國是煤炭消費第一大國,而一半以上的煤炭消費量都用在發電環節。近年我國煤電超低排放改造取得很大成績,但仍處在規模擴張階段。

3月29日,國際環保組織綠色和平發布的《構建低碳新型電力系統:2020年煤電核準熱潮不可在“十四五”期間重演》簡報(以下簡稱簡報)顯示,根據各省級審批部門公開數據顯示,中國新核準通過的煤電裝機總容量在“十三五”期間呈U型曲線上升。特別在“十三五”收官之年——2020年,各地方發改委共核準通過46.1GW煤電裝機容量,占“十三五”期間通過總和的31.9%。

中國電力企業聯合會數據顯示,截至2020年底,中國煤電裝機容量高達1080GW,占各類電源總裝機容量的49.1%,而煤電發電量占總發電量的60.8%。

綠色和平根據各省級審批部門公開信息數據整理分析發現,“十三五”期間中國共有27個省、直轄市或自治區新核準通過了144.8GW煤電項目。其中,2020年共計46.1GW煤電項目通過了地方各級發改委的核準,是2019年獲批總量的3.3倍。

就在簡報發布的同一日,全球能源與氣候智庫Ember發布的《2021全球電力評論》顯示,全球煤電發電量在2020年同比下降4%,為有史以來最大降幅。與此同時,中國是去年唯一燃煤發電量出現增長的G20國家,同比增長1.7%,主要原因是電力需求的增長遠超新增清潔能源電力的供應能力。

值得注意的是,2020年獲批的46.1GW煤電項目,是自2018年煤電規劃預警放松后的第二年煤電裝機核準量同比增長。特別在2020年第四季度,有12個省份審核通過了8.58GW的煤電項目,占全年審核通過總量的18.9%。

這意味著,即便在2020年9月政府正式宣布了“在2030年碳達峰、2060年碳中和”的雙碳目標后,高碳排放的煤電項目在部分省份并未被立刻采取停緩措施。

作為絕對的排放大戶,我國各地新核準的煤電項目不降反升。但考慮到環保壓力愈來愈嚴,投入煤電項目的巨額資金,可能要承受環保損失與經濟損失同時存在的事實。

《中國環境報》去年10月份的一篇文章顯示,截至2020年6月底,我國現役煤電機組約10.6億千瓦,計劃機組(在建、緩建、停建、封存、核準、核準前開發和宣布)超過4億千瓦。若不施加任何政策調控,在建機組完工、停緩建機組陸續開工,按照煤電項目建設周期(從核準開工到建成投產)的時長2年~2.5年來算,煤電規模擴張至少要延續到2025年左右。

值得注意的是,從煤電項目審核的分布區域來看,“靠山吃山、靠水吃水”的理念并未改變。總體來看,“十三五”期間富煤地區通過的煤電總量是東部經濟發達地區的3倍左右。新核準煤電裝機總量最大的地方皆為富煤地區:內蒙古(25.9GW),陜西省(18.7GW),和山東省(15.8GW)。

圖片來源:“綠色和平”簡報截圖

綠色和平項目副總監張凱表示,富煤地區需要及時調整“靠煤吃煤”的思路,爭取在“十四五”期間,依托低碳能源轉型,形成新的經濟增長點,不應再把社會資源投向燃煤電廠的建設。

綠色和平在簡報中提到,在低碳轉型的大背景下,新推進煤電上馬將加大行業內競爭,將加劇產能過剩、邊際效益愈發降低,增加資產擱置的風險。如果電廠在外部環境和競爭影響下出現提前退役、固定成本無法收回、轉為負債等情況,則將成為擱淺資產。

據華北電力大學袁家海教授預測,隨著“十三五”期間停緩機組陸續投產并繼續新建煤電,如果在2030年煤電裝機規模達到12億千瓦,擱淺資產將超過1000億元,而如果任由裝機規模超13億千瓦,擱淺資產價值將會超4000億元。

《每日經濟新聞》記者注意到,這些煤電項目的投資方,不乏一些理應承擔更多社會責任的央企身影。綠色和平提供的數據顯示,在2020年各地方核準的89個煤電項目中,11家央企或直接或間接參與了其中18個項目的投資。

具體來看,在綠色和平提供的數據中,2020年獲批的89個煤電項目中,項目最多的是黑龍江,共有13個項目獲批,其次為內蒙古的9個,江蘇和陜西以7個項目并列第三。而2020年央企投資煤電項目最多的區域為內蒙古,共有5個項目;投資項目最多的是中國大唐集團有限公司,共參與4個項目投資。

在袁家海看來,“十四五”時期是我國能源低碳轉型的窗口期,煤電高質量發展要契合區域政策和電力資源特征,合理區域布局,電力市場化改革要與供給側改革協同,加快煤電定位調整和落后煤電退出。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP