每日經濟新聞 2021-03-27 09:14:56

每經記者 吳林靜 杜蔚 每經編輯 劉艷美

過去五年,國內電影行業幾經大起大落,有總票房突破600億元的風光無兩,也有被疫情沖擊到“腰斬”的至暗時刻。

經歷“十三五”時期的高速發展,中國電影市場日益繁榮。產業基礎方面,影城、銀幕建設如火如荼,票房成績屢創新高;內容供給方面,無論數量、質量還是口碑,國產影片均展現出大國文化軟實力崛起之姿。尤其在遭遇疫情的特殊時期,率先恢復的中國電影,在國產片助力下,一躍成為全球第一的電影市場。

基于燈塔專業版監測的2015-2020年行業數據,《每日經濟新聞》記者分析梳理了全國300多座城市的影院、銀幕數量,電影票房等與人口、經濟表現之間的關聯,以及國產片數量、票房、口碑、題材乃至背后資本之變。

透過一張張“電影票”,洞悉行業發展前景,挖掘城市產業趨勢。在“十四五”開局之年,從消費活力和產業崛起兩個維度,推出這份詳實的電影市場報告。

消費 ·活力

圖片來源:攝圖網

擴大內需戰略正被提升到前所未有的高度。隨著中心城市和城市群日益成為帶動區域經濟增長的動力源,人口吸附力進一步增強。這種城市分化趨勢也投射在電影基建、票房等方面。不過,以三四線城市為代表的“下沉市場”,同樣顯現出強大的市場潛力。

基建繼續向一二線城市集中

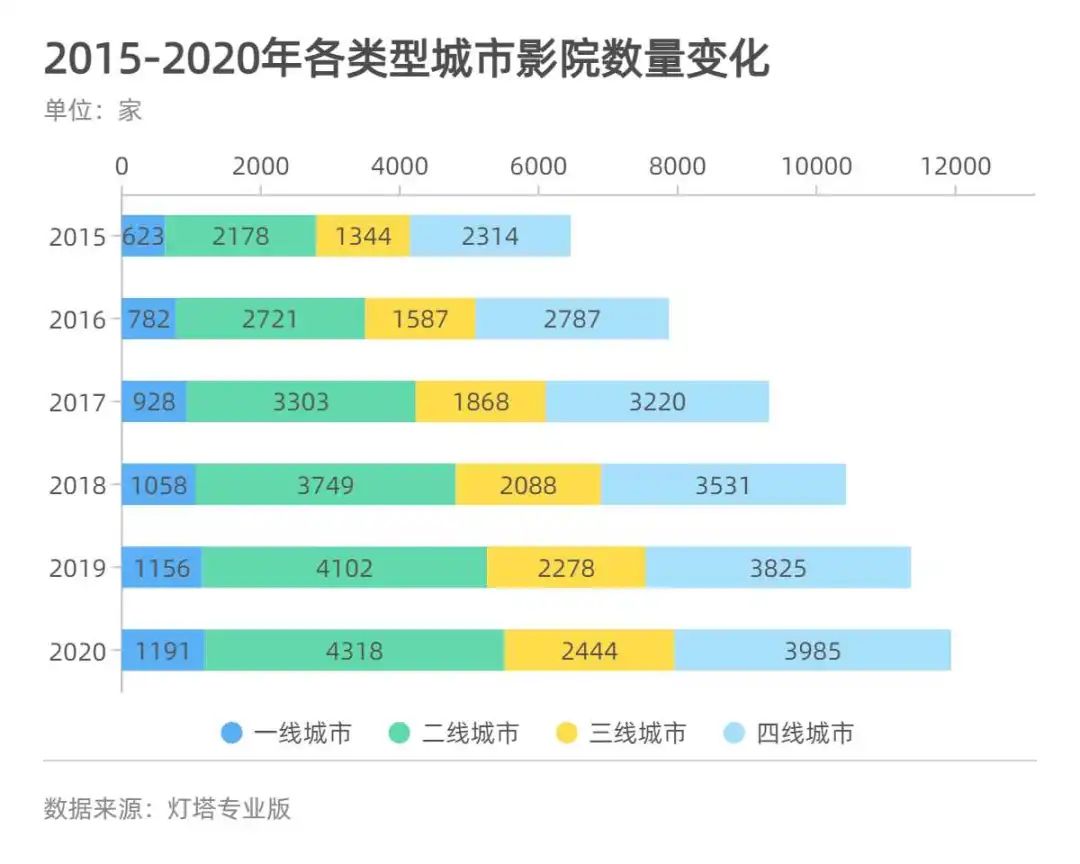

全國影院總數,2015年末為6459家,2020年末達到1.19萬家。也就是說,“十三五”期間,全國電影院總量增長84.80%。

與此相應,2015年末全國影院銀幕數為3.4萬塊,2020年增加至7.2萬塊,增幅114.09%。

按照行業慣例,燈塔專業版將300多座有電影產業數據的城市分為“一、二、三、四線”四個類別,分別包括4座、43座、63座及242座城市。

從增加絕對值來看,五年來,新增的5477家影院和3.88萬塊銀幕,一成在一線城市,四成投建到二線城市,兩成在三線城市,還有三成流向四線城市。

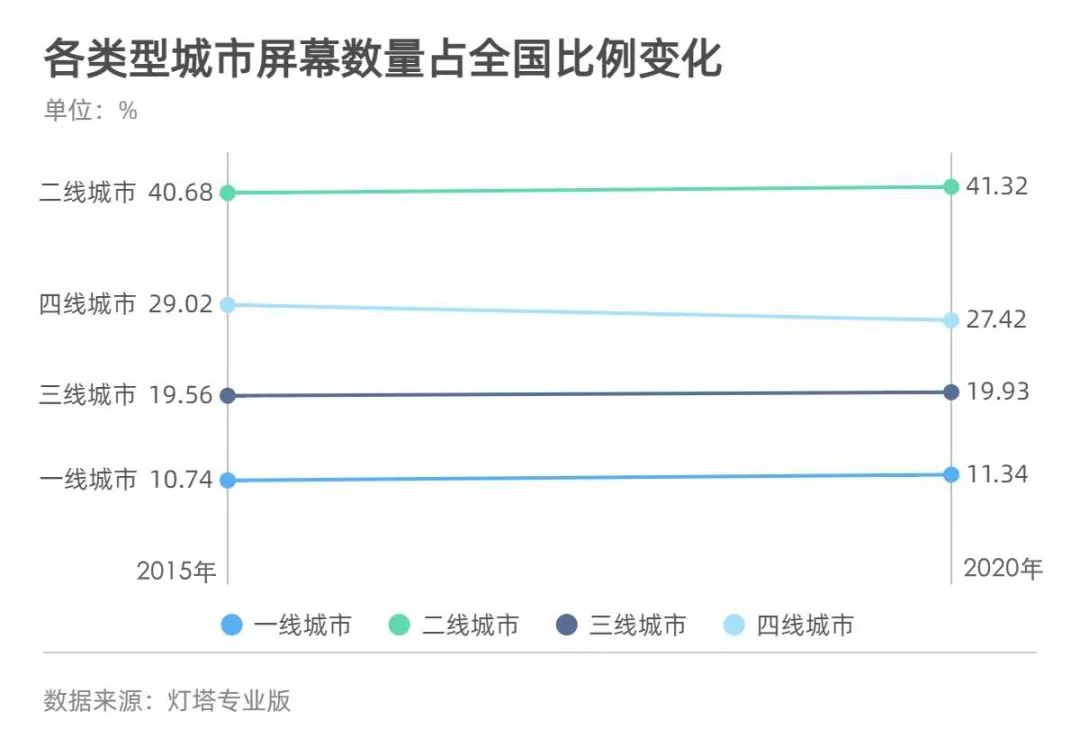

從電影院分布來看,一二線城市擁有影院數量占全國比例分別從2015年9.65%、33.72%,增至2020年9.98%、36.18%,銀幕數量占比則從2015年10.74%、40.68%增至2020年11.34%、41.32%。

三線城市影院數量占全國比例,從2015年20.81%降至2020年20.48%。不過,其銀幕數量占全國比例從2015年19.56%略升至2020年19.93%。

四線城市的兩個指標則出現“雙降”,影院數量占比從2015年35.83%降至2020年33.39%,銀幕數量占比則從2015年29.02%降至2020年27.42%。

國家電影局曾在2018年發布的《關于加快電影院建設促進電影市場繁榮發展的意見》(下稱《意見》)中指出,在影院建設快速發展、銀幕數量快速增長的同時,“影院建設發展不平衡不充分、中西部地區特別是縣級城市及以下地區覆蓋不足、電影院線制改革亟須深化等問題越來越突出”。

從城市分類數據來看,“十三五”期間,北京、上海、廣州、深圳4座一線城市拿下10%左右的新增影院和銀幕,242座四線城市卻只收獲30%的新增影院和26%的新增銀幕。

不過,結合城市票房產出來看,不難理解大中城市影院和銀幕建設速度更快的市場邏輯。近年來,一二線城市一直是國內電影市場“票倉”主力,整體票房產出接近全國60~70%,三線城市產出15%~17%的票房,四線城市貢獻票房在兩成左右。

“從票房產出看,票倉占比不到20%的四線城市,收獲30%的新增影院和26%的新增銀幕,說明過去幾年,影城下沉建設確有落地。”有行業資深人士向《每日經濟新聞》記者指出,應該從多角度看待我國影院建設和銀幕數量增長問題。

11座城市擁有全國1/4的銀幕

影院和銀幕分布,顯然與地方城鎮化水平、人口分布密切關聯。從燈塔專業版統計的300多座城市電影硬件發展情況來看,有的城市影院數量已經上百家、銀幕數量突破兩千塊,有的城市影院和銀幕數量在“十三五”期間剛剛實現零的突破。

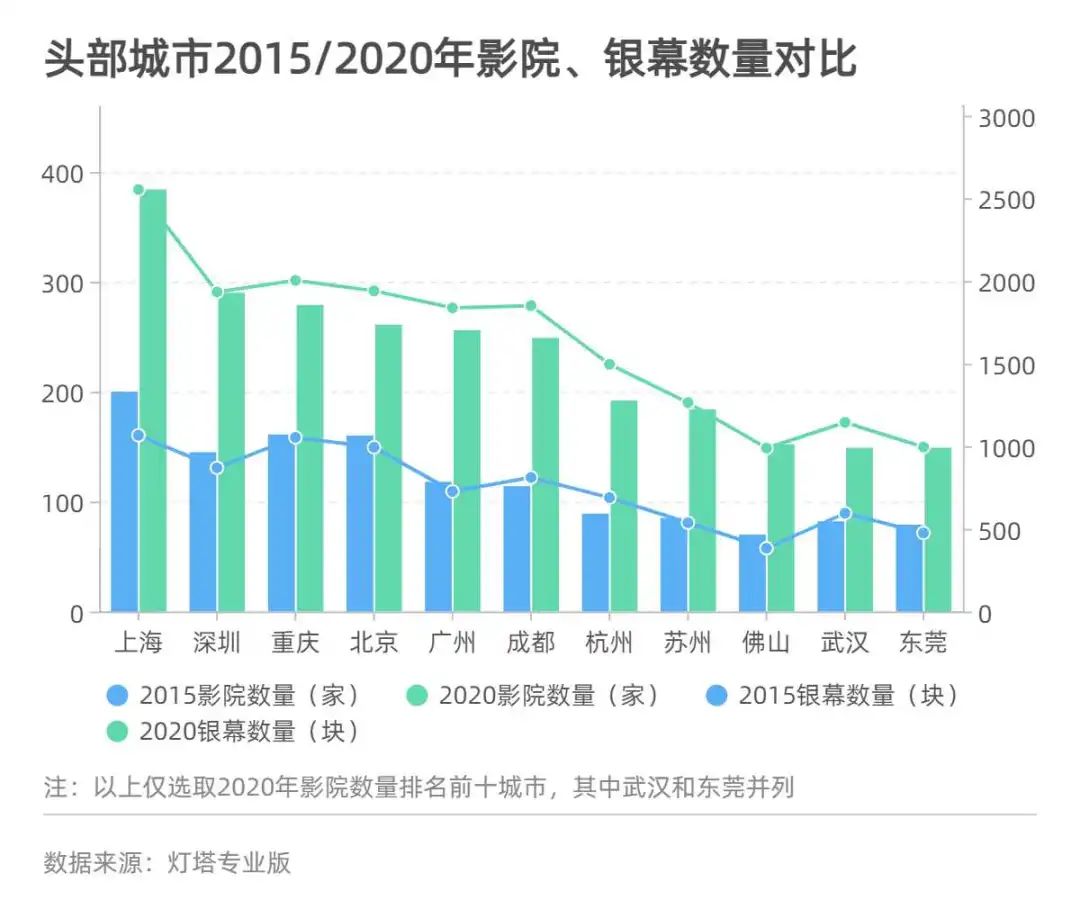

上海影院數量一直遙遙領先,2015年就有200家影院,到2020年末達到384家,幾近翻倍。同樣,上海銀幕數量也領先于眾,2015年全國僅兩座城市銀幕數達到“千塊”級別,一個是重慶1053塊,另一個是上海1066塊。到2020年,上海和重慶雙雙邁進“兩千塊”銀幕時代,分別擁有2553塊、2003塊。

其他重點城市的發展同樣迅猛。到2020年,重慶、北京、深圳、廣州和成都五座城市擁有影院數量突破200家,杭州、蘇州、佛山、東莞、武漢等16座城市影院數量突破100家。這些“頭部城市”擁有的銀幕數量也隨著影院建設而不斷增加。2020年,有11座城市銀幕數量逾千塊,他們共擁有全國24.88%的銀幕。

不過,北京較為特別。整體來看,其影院建設和銀幕布局在“頭部城市”中都進展較慢,“十三五”期間影院總量增長63.13%,銀幕總量增長95.37%。

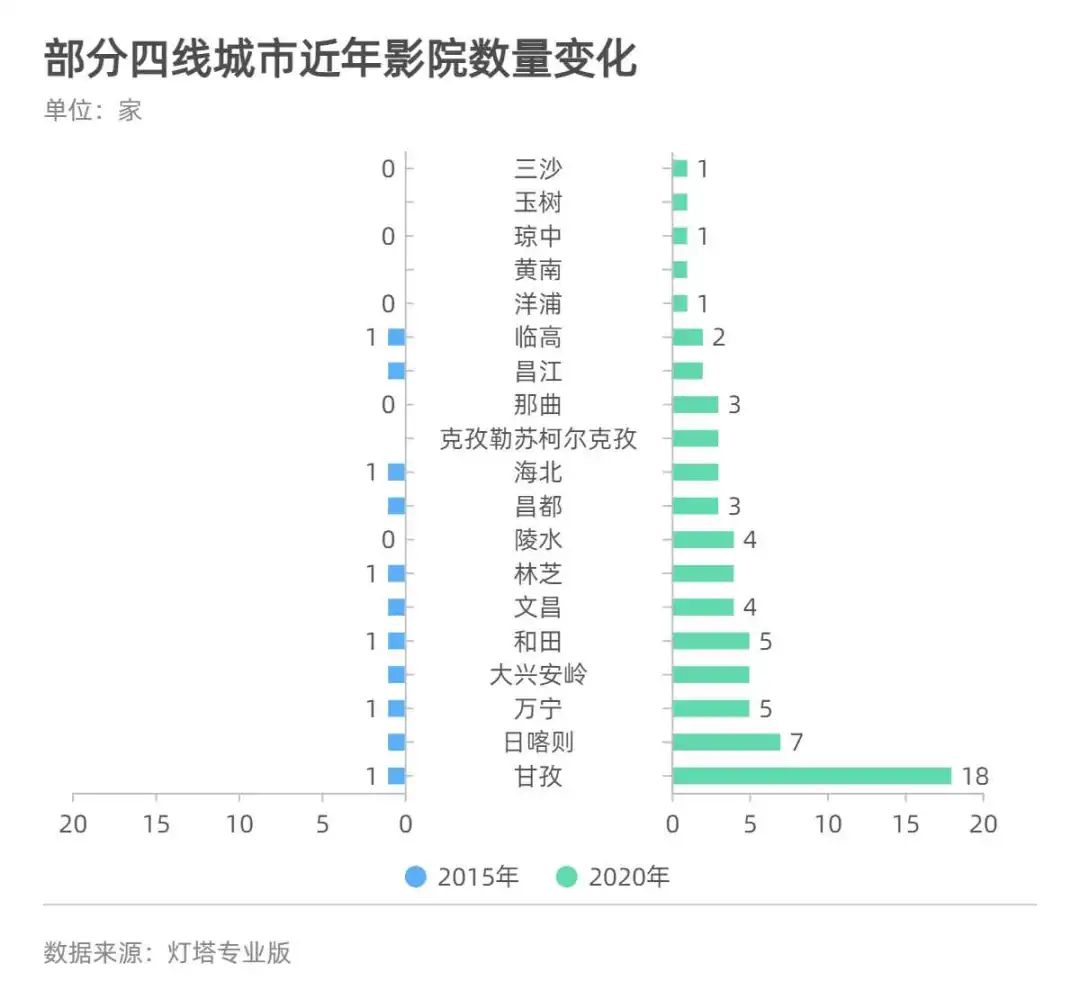

同一時期,還有不少四線城市擁有的影院和銀幕呈個位數。比如,2015年四川甘孜、海南文昌、西藏日喀則等11個城市只有唯一一家影院。其中,甘孜、文昌和西藏昌都全城也只有唯一一塊銀幕。

上文提到的《意見》曾提出,到2020年全國銀幕總數達到80000塊以上,而大幅提高銀幕數量的主要目的,是提高“邊縣鄉”等“低效銀幕”的建設。

根據燈塔專業版數據監測,中西部縣城以及偏遠村鎮文體文化設施正在日益完善。四川甘孜比較突出,2015年僅1家影院、1塊銀幕,到2020年已增至18家影院、25塊銀幕。對于這個常住人口城鎮化率不到35%、地方一般公共預算收入只有30多億元的城市而言,要在決戰脫貧攻堅的同時強化公共文化服務體系建設、推動民生工程,實為不易。

與此同時,海南的洋浦、陵水、瓊中、三沙,青海的黃南、玉樹,西藏的那曲,這7座城市的首家電影院終于在“十三五”期間開門營業了。

不過,根據燈塔專業版對影院、銀幕運行情況的動態監測,2020年一場疫情突如其來,首先受到沖擊的就是“邊縣鄉”:2020年有43座城市影院數量減少,47個城市銀幕數量減少。

必須指出的是,影院建設、銀幕增長有一定慣性,即這類重資產項目有一定建設周期,當下新開的影院可能是兩三年前定下的計劃,甚至還伴隨著周邊商場、購物中心的建設規劃。

票房正向三四線城市下沉

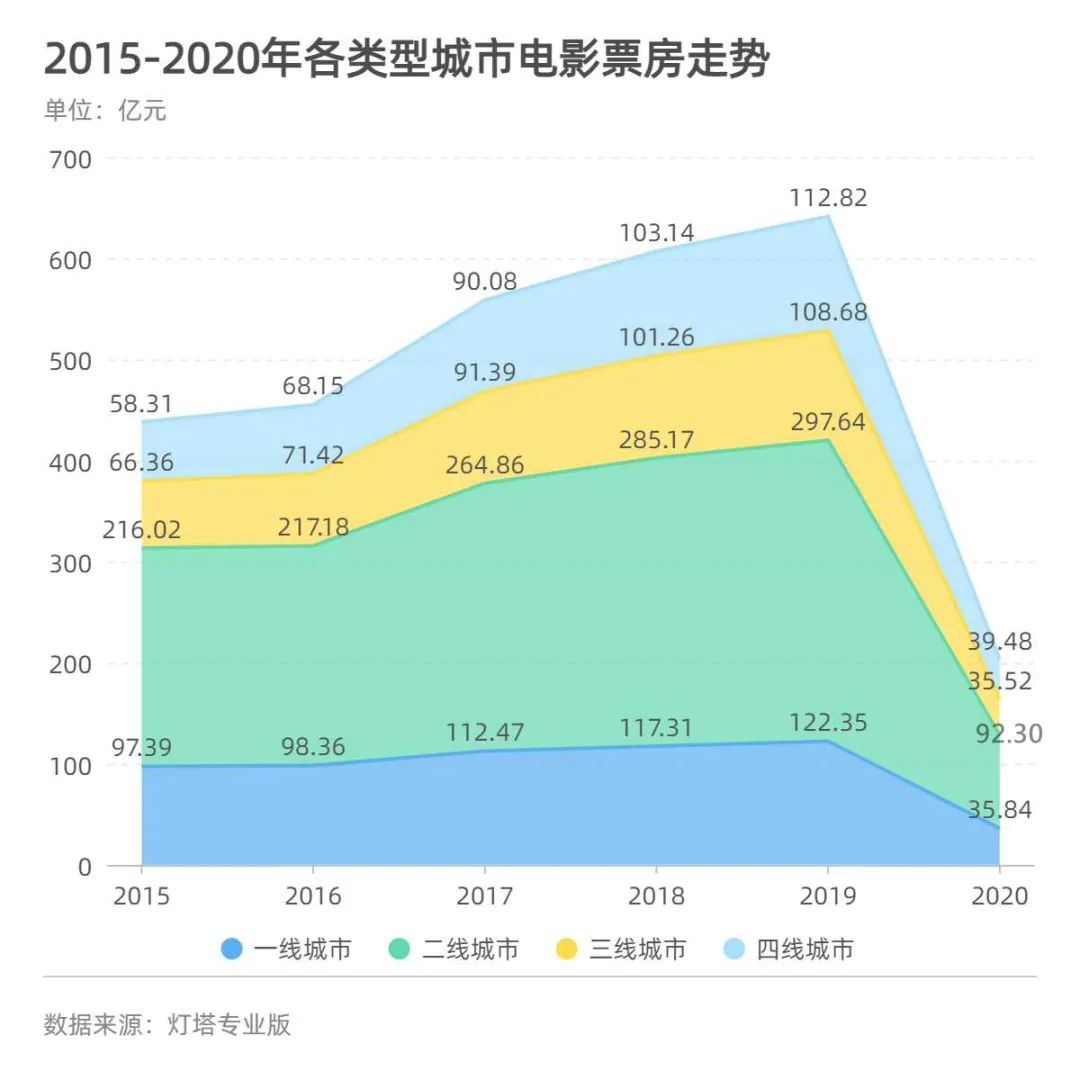

影院、銀幕是城市電影市場的主要載體,但基礎設施多寡與票房收入高低,并不一定成正比。根據燈塔專業版監測,盡管影院和銀幕仍在向一二線城市聚集,票房卻在向三四線城市下沉。

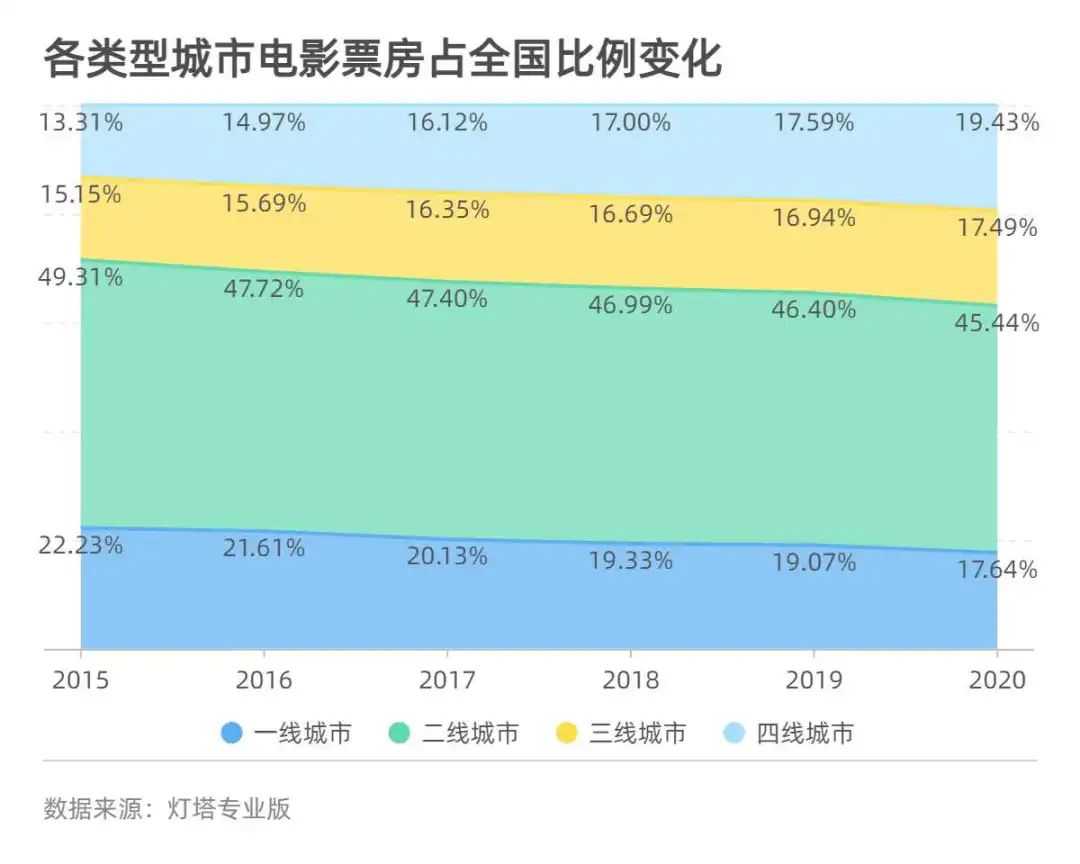

2015年,全國票房實現438億元,近五成由二線城市貢獻,一線城市貢獻22.23%,三、四線城市分別貢獻15.15%、13.31%。

2019年,全國票房達到641.49億元,一、二線城市貢獻比例降低至19.07%、46.4%,三、四線城市票房則逐年走高,增至16.94%、17.59%。2020年,受疫情影響,從票房整體表現來看,三、四線城市更抗壓,下滑幅度相較而言更小。

當一、二線城市電影市場逐漸飽和,隨著中小城市的發展,不僅是電影產業,更多娛樂消費都在瞄準三、四線城市的新興消費市場。

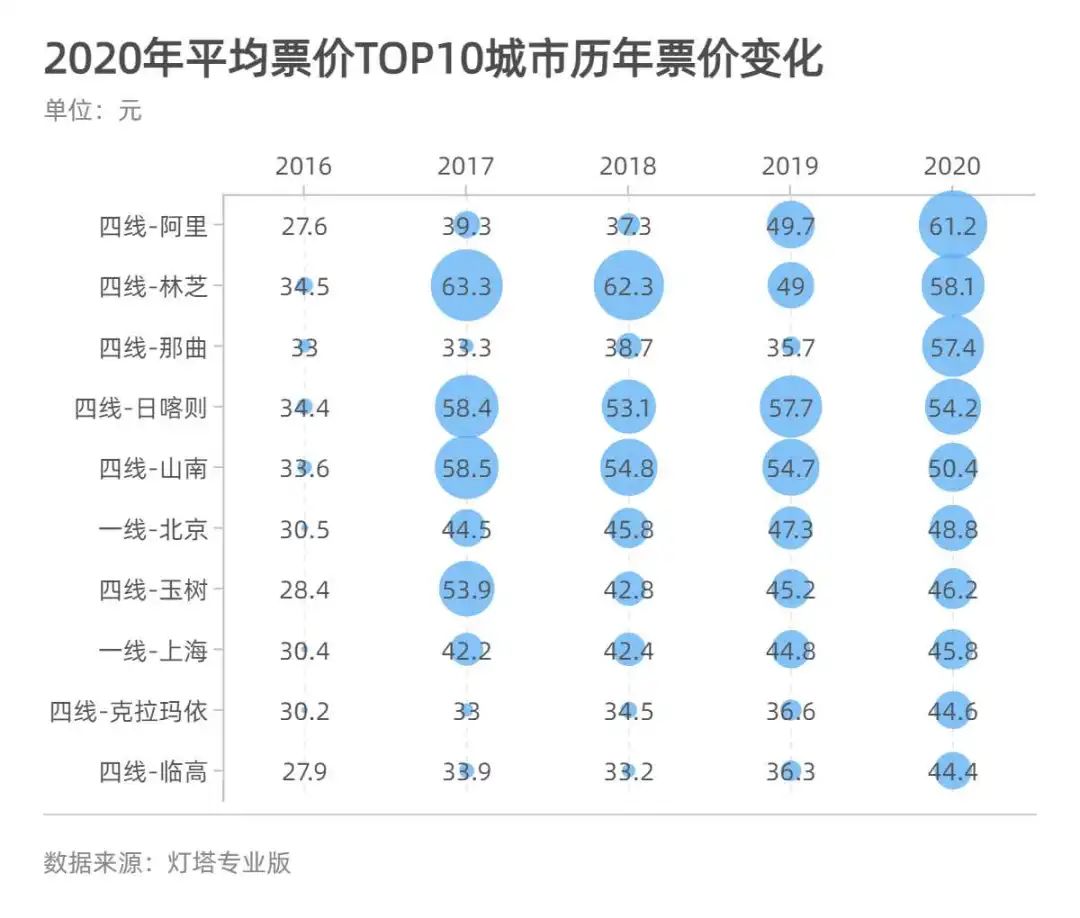

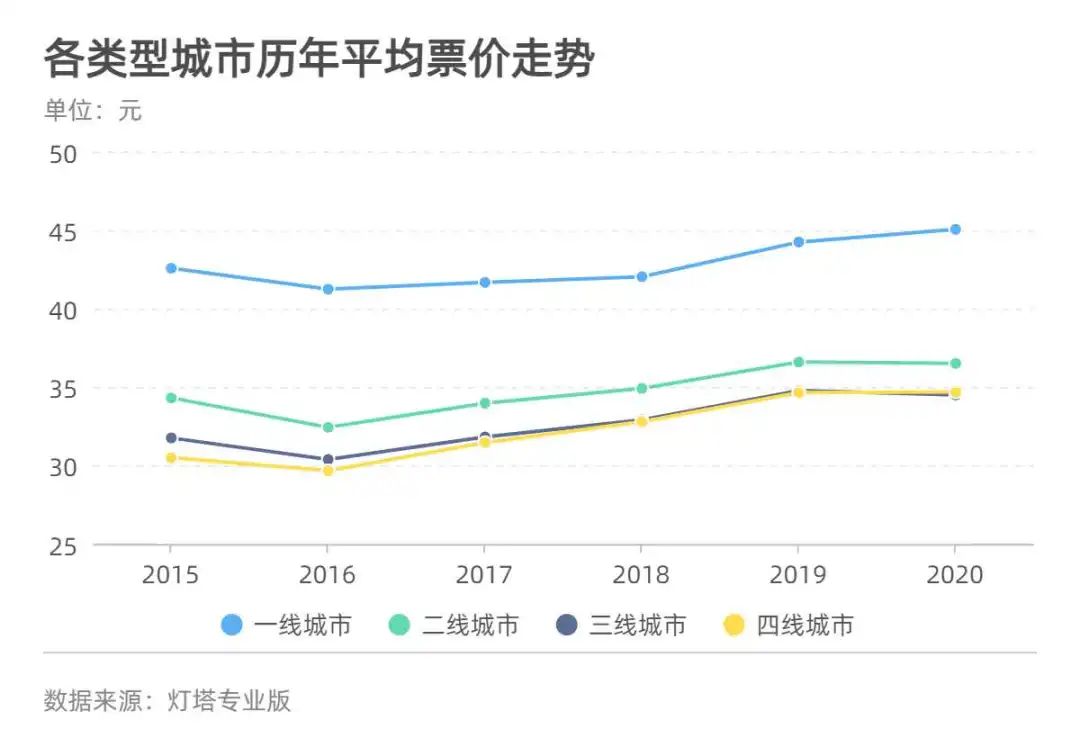

另一個數據可以佐證三、四線城市的“潛力”所在,即平均票價。

最典型的例子是西藏阿里。2020年,這個只有2家影院、1塊銀幕的地區,平均票價突破60元,全國最高。而且,阿里歷年平均票價都不低,2015年平均票價就達到42.7元。

對比發現,當北京、上海、廣州、深圳的平均票價還在40-50元區間時,諸如林芝、山南、日喀則、昌都、涼山、玉樹這些城市的平均票價已突破50元大關。

以2019年為例,全國平均票價為37.11元,平均票價在此水平以上的城市有77座,一線城市4座、二線城市15座、三線城市8座、四線城市50座。

五年時間里,一、二線城市平均票價漲幅分別為5.81%、6.41%,三、四線城市這一數字則分別達到8.64%和13.74%。

對此,業內人士分析,從數據上看,或是因為四線城市影院數量少,民眾選擇空間不多,上述典型案例城市的影院對票價進行調控,從而推高了當地平均票價水平。

把視野拉大,2015至2020年,全國電影消費水平逐年走高,2015年人們平均花34.8元看一部電影,2020年則要花36.98元看一部電影。總體而言,民眾在電影消費方面的支出更多、意愿更強。

票房與GDP排名“同進退”?

監測平均票價和票房的意義,在于一定程度上反映城市消費水平和居民對娛樂消費的支出能力。

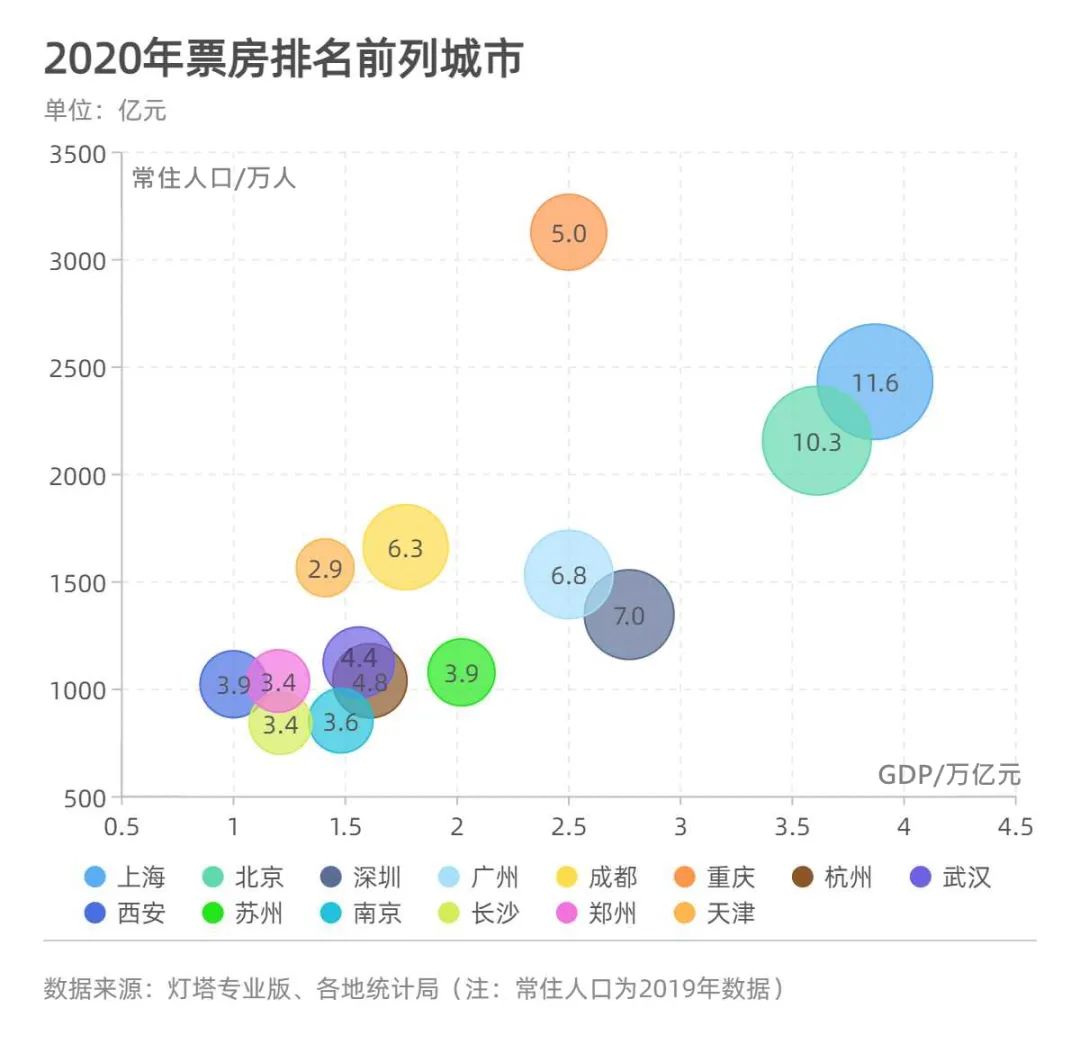

具體看城市票房數據,前十名格局相對穩定,北上廣深和幾座特大城市一直是票倉主力,排名小幅動態變化。

2016年,上海票房總收入30.36億元,超過北京的30.27億元,成為城市票房冠軍。2017年,深圳票房總收入21.75億元,超過廣州的21.73億元,排名第三。四座一線城市的排名一直延續到2020年。

成都從2015年起一直是城市票房排名第五,2020年重慶排名第六、杭州第七、武漢第八;南京、蘇州、西安則“爭奪”第九名和第十名。

統計排名可以看到兩個有趣的現象。

天津近幾年經濟“失速”掉隊,其電影票房排名也在不斷下滑,2015年排名第12名,2018年下滑一名,2019年、2020年被長沙、鄭州超越,排在第14名。2019年,天津總票房不到10億元,只有上海票房的1/4。

西安的電影票房表現則讓人意外。相比其他票房排名靠前的城市,西安在2020年剛剛邁進GDP“萬億俱樂部”,常住人口總量也剛剛突破千萬,但總票房排名一路向上,挺進前十。

產業 ·崛起

圖片來源:攝圖網

說完消費端,再來看看產業端。對于消費市場而言,通過需求牽引供給、供給創造需求,才能形成產業發展的良性循環。面對文化消費、新興消費提質升級的強烈需求,中國電影市場也迎來文化軟實力崛起的重要機遇。

年上映國產片連破400部大關

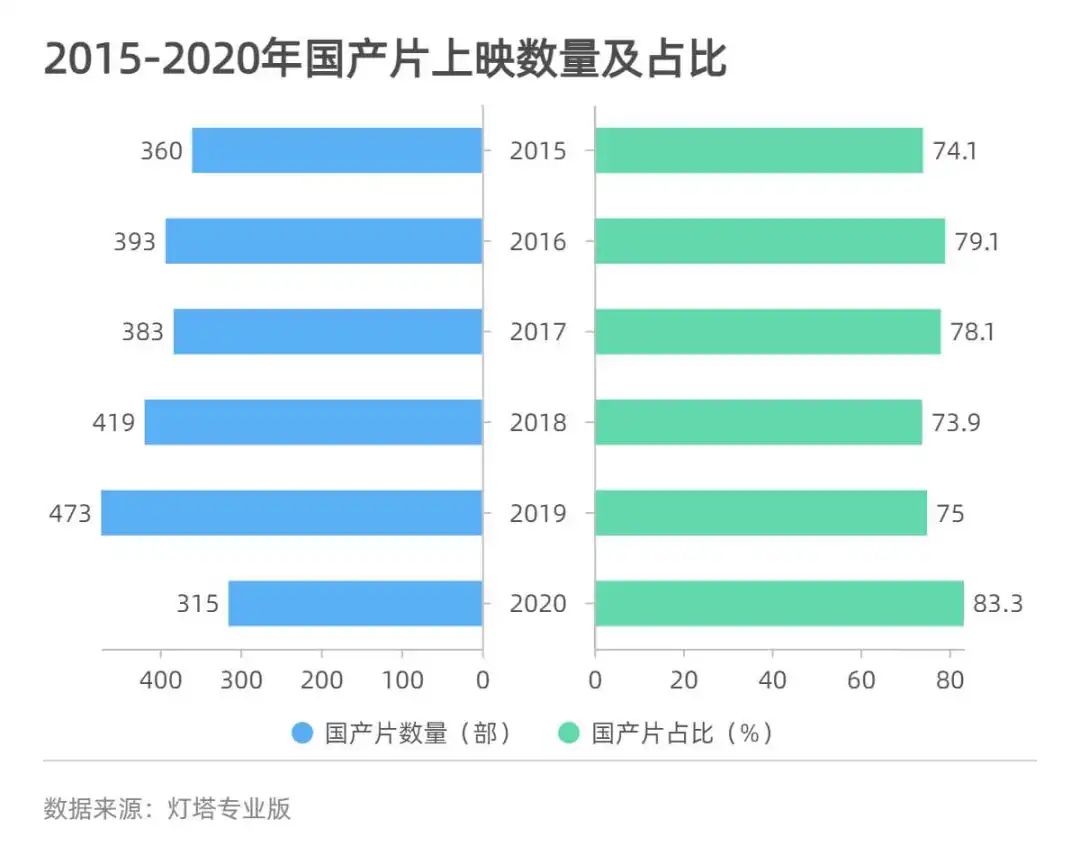

自2015年起,越來越多的國產片登上大銀幕。彼時,《捉妖記》《夏洛特煩惱》等國產爆款頻出,點燃大眾對國產影片的關注。

國產片從2015年到2019年分別上映360部、393部、383部、419部和473部,雖然數量在2017年出現波動,但總體呈現上漲趨勢,年增長數量突破400部大關。尤其在2020年,國產片更是挑起中國電影“大梁”,影城復工僅半年時間就上映315部影片,數量占比首次突破80%,高達83.3%。

票房貢獻占比超六成

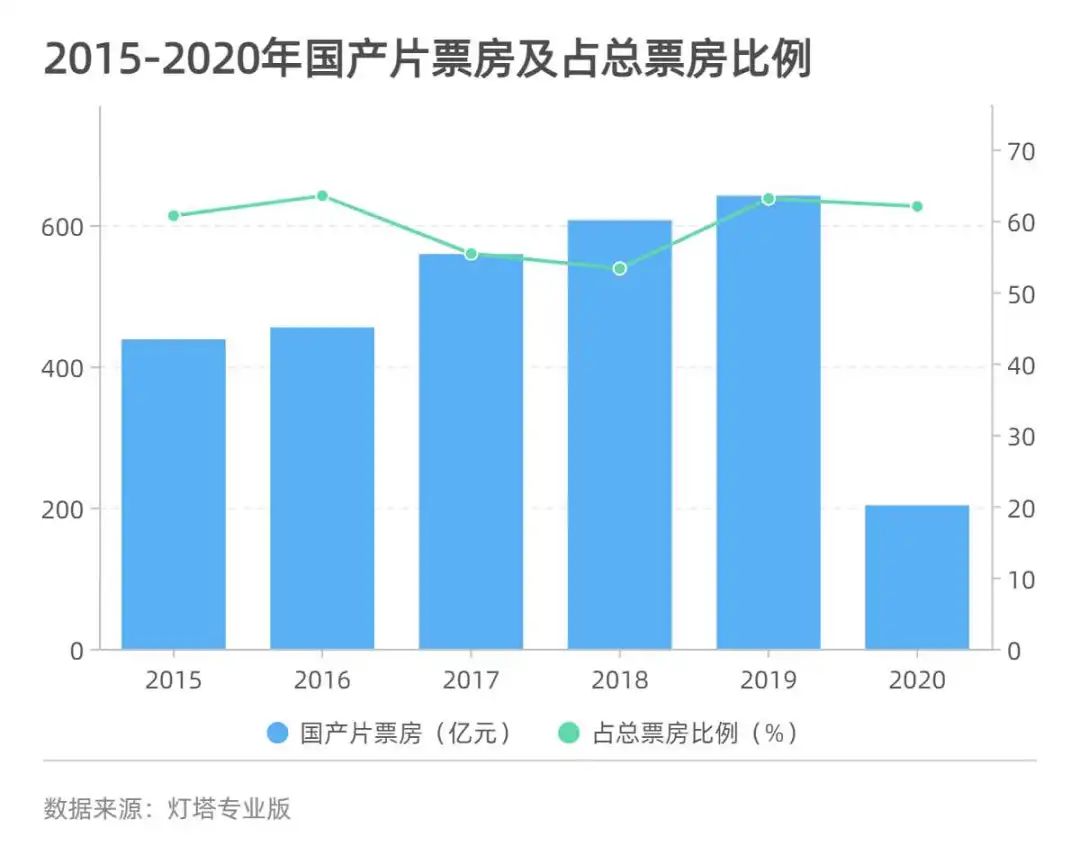

與國產片上映數量齊頭并進的,還有影片質量,這直接體現在票房成績上。2015年至2020年,國產片票房一路走高,在全年總票房占比也從2019年起穩定在60%以上。

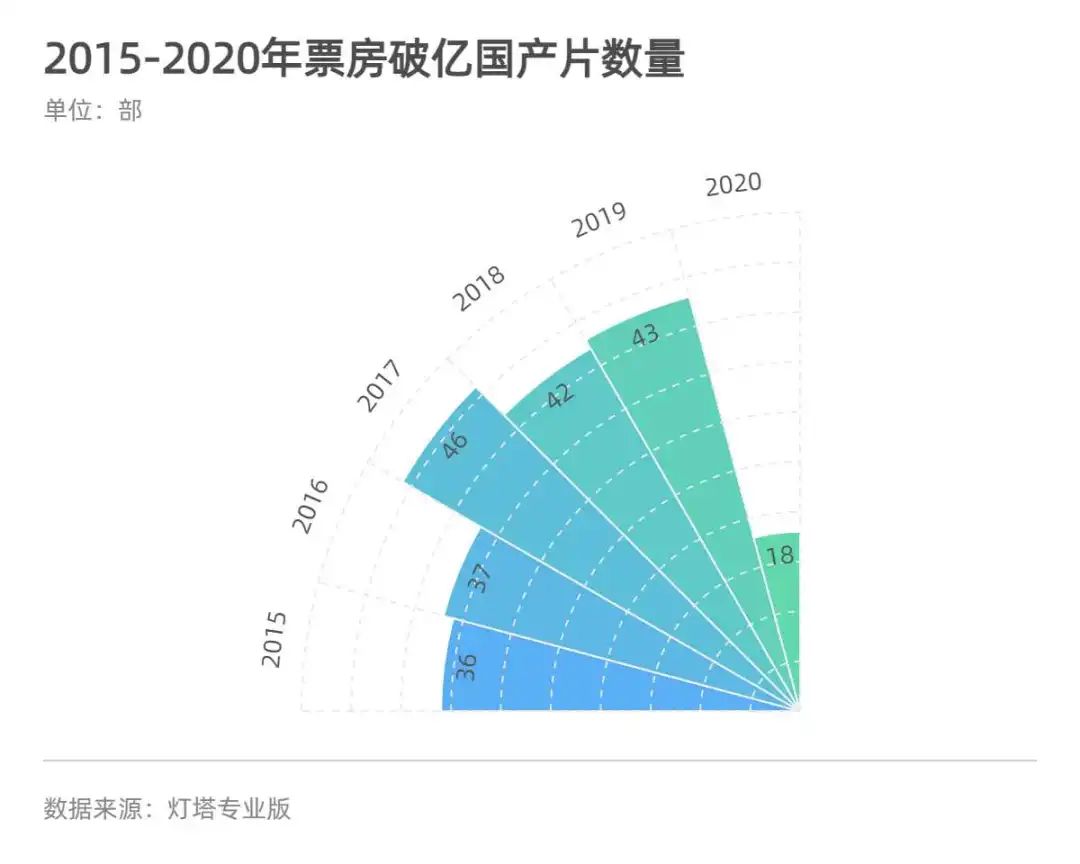

“一日游”影片逐漸減少,票房過億的國產片突飛猛進,從2015年到2020年,分別為36部、37部、46部、42部、43部和18部。而票房超10億元的國產片數量也在節節攀升,從2015年到2020年分別為5部、5部、6部、8部、11部和6部。

票房的快速增長,不僅體現了國產影片質量的穩步提升,也反映出觀眾觀影模式的改變,為優質內容付費意愿逐步提升。可以預見,伴隨著居民消費水平上升以及對于精神文化產品需求的提升,未來國產電影擁有十分廣泛的發展空間。

爆款頻出 新題材嶄露頭角

通過對五年間票房TOP10國產影片進行評分加權分析,可見高票房影片還呈現出高口碑特性。

2016年至2020年,票房第一的國產片《美人魚》《戰狼2》《紅海行動》《哪吒之魔童降世》《八佰》的評分,均在9分以上。值得關注的是,這一時期的國產電影,開始構建有中國本土化氣息的敘事風格,更加容易受到國內觀眾認可。

“十三五”以來,大眾對國產片類型的喜好發生明顯轉變。喜劇題材國產片從2015年、2016年的“香餑餑”,變得日漸式微。

燈塔專業版顯示,2016年TOP10 國產片中,喜劇題材占比一度高達70%,但隨后開始下滑,到2020年占比僅30%。究其原因,盡管目前國產喜劇片開始嘗試多類型融合發展,但依舊面臨同質化嚴重問題,同時缺乏精神內核,觀眾在長期的觀影過程中易產生審美疲勞。

另一方面,現實題材的《我不是藥神》、科幻題材的《流浪地球》、體育題材的《奪冠》等票房和口碑雙豐收的新題材電影接踵而至,在中國電影市場嶄露頭角,蘊含巨大潛力。

對內而言,優秀的新題材電影不僅可以彌補我國電影工業體系的空缺,促進整體產業鏈的完備發展。對外而言,電影作為重要的文化表現形式,隨著我國綜合國力日漸提升,加強優秀文化輸出已成重中之重。

70、80后導演成創作主力

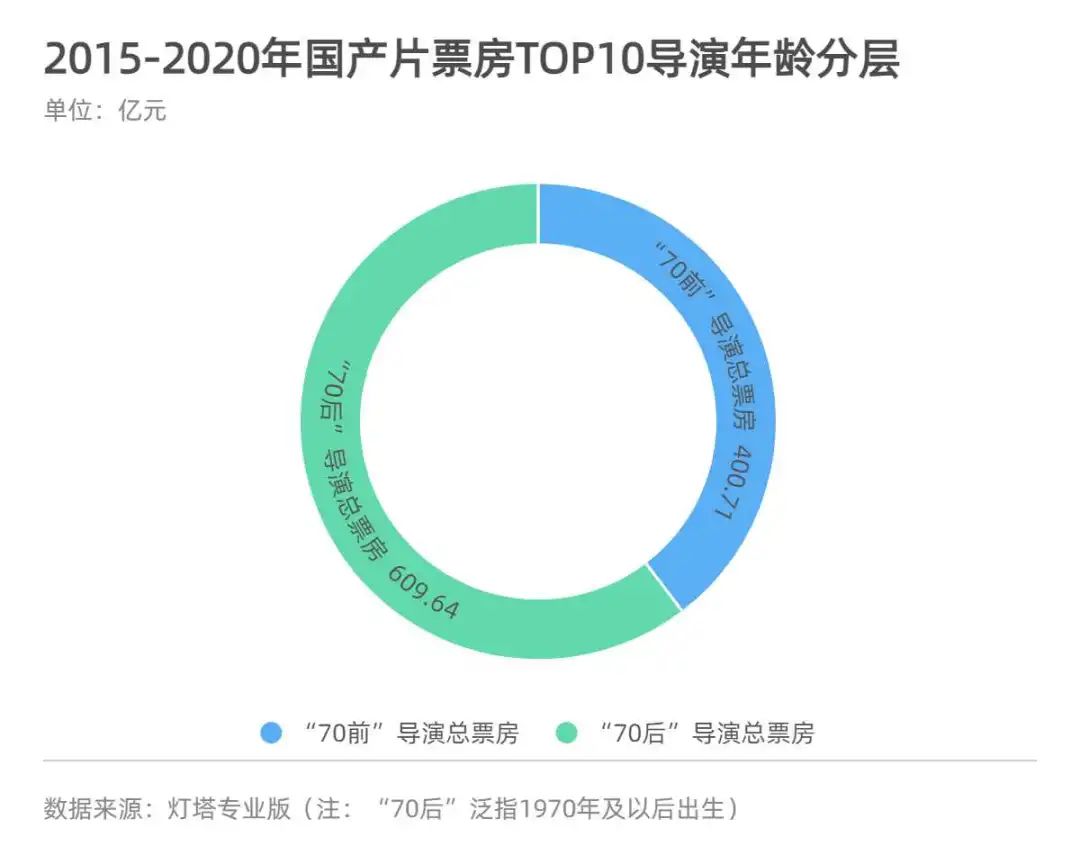

從創作者角度來看,徐崢、陳思誠、吳京等70后、80后導演迅速崛起,是國產片高票房影片的主要締造者。2015-2020年,歷年國產片票房TOP10電影中,70后、80后導演拍攝影片總計占據60%份額,貢獻610億元票房,占總票房51%,是中國電影市場上不可或缺的中堅力量。

值得一提的是,吳京、韓寒、黃渤等“跨界”導演的作品,均受到觀眾肯定。同時,薛曉路、蘇倫、姚婷婷等女性導演,也出現在歷年國產片票房TOP10導演列表中。

互聯網公司跑步入場 行業融合加速

萬達電影、華誼兄弟、博納影業等老牌電影公司在國產片的創作中依然享有舉足輕重的地位,但開心麻花、壞猴子影業、歡喜傳媒新麗傳媒等新銳公司和互聯網公司入場,也為整個電影行業增添生機與活力。

其中,2015年到2020年,歷年國產片票房TOP10中,新麗傳媒就參加出品10部,貢獻67.11億元票房。同時,如阿里影業、騰訊影業、企鵝影視、貓眼、淘票票等互聯網公司強勢介入電影行業,全方位參與到內容創作、整合和分發全流程之中,行業融合開始駛入快車道,為中國電影未來的發展提供了更多可能性。

記者:吳林靜 杜蔚

編輯:劉艷美

實習生劉雅玲、何琦瑋對本文亦有貢獻

視覺:陳冠宇

排版:劉艷美 牟璇

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP