每日經濟新聞 2019-06-22 14:10:22

相比過去,四家券商的短融發行上限都有不同幅度提高。如2017年12月央行核準的中信證券余額上限為159億元,現在是469億元,增加了310億元;而華泰證券3月時公告該上限為216億元,目前上升至300億元。

每經記者|王硯丹 每經編輯|何劍嶺

6月21日晚間,中信證券、國泰君安、海通證券、華泰證券四家券商同時發布公告稱,收到央行關于本公司短期融資券最高待償還余額有關事項的通知,核準余額上限分別為469億元、508億元、397億元、300億元,合計1674億元。

四家券商在公告中的表述基本一致。中信證券和國泰君安表示,公司將按照《證券公司短期融資券管理辦法》和《關于證券公司短期融資券管理有關事項的通知》等規定對短期融資券余額進行管理,待償還短期融資券余額將不違反關于余額上限的相關規定;海通和華泰則表示,在此范圍,本公司可自主確定每期短期融資券的發行規模。

相比過去,四家券商的短融發行上限都有不同幅度提高。如2017年12月央行核準的中信證券余額上限為159億元,現在是469億元,增加了310億元;而華泰證券3月時公告該上限為216億元,目前上升至300億元。

《每日經濟新聞》記者查閱資料顯示,短期融資券(Commercial Paper,簡稱“CP”)指企業在銀行間債券市場發行(即由國內各金融機構購買不向社會發行)和交易并約定在一年期限內還本付息的有價證券。短融和次級債,都是券商在進行日常經營時的常規融資手段。

近年來,由于券商大規模開展融資融券、約定式購回等資金密集型業務,對流動性的渴求大幅提高,牛市期間尤為如此。而權益類融資工具雖無還本付息壓力,但周期相對較長,因此短融作為一個靈活、快捷的融資工具備受券商青睞。

不過,券商發行短融的規模亦與市場情況高度正相關,畢竟短融需要支付利息。市場走牛時,融資余額、約定式購回等業務金額都快速上升,券商發行短融的意愿較強;反之熊市時,融資余額維持低位,券商利用債務工具補充流動性的意愿也相對較弱。

東方財富Choice金融終端顯示,2015年6月18日,滬深兩市融資余額創下2.226萬億元的歷史高位,而與此同時,多家券商2015年末應付短期融資款余額也明顯增加。

如上圖。廣發證券2015年二季度末應付短期融資款余額高達522億元;中國銀河和招商證券均超過400億元。而今年一季度末,廣發的應付短期融資款賬面金額為193.97億元,中國銀河下降至61.25億元,招商證券也只剩下244.75億元。

圖片來源:東方財富Choice金融終端

相對應的,今年一季度末,滬深兩市融資余額為9132億元,較2015年的歷史高點下降約60%。

另外值得一提的是,券商發行短期融資券的時機,有時候也與市場流動性有關。流動性充足時,shibor較低,券商發行短期融資券的財務成本較低。而如果流動性相對緊縮,往往資金成本攀升,券商發行短期融資券的意愿也會受到影響。

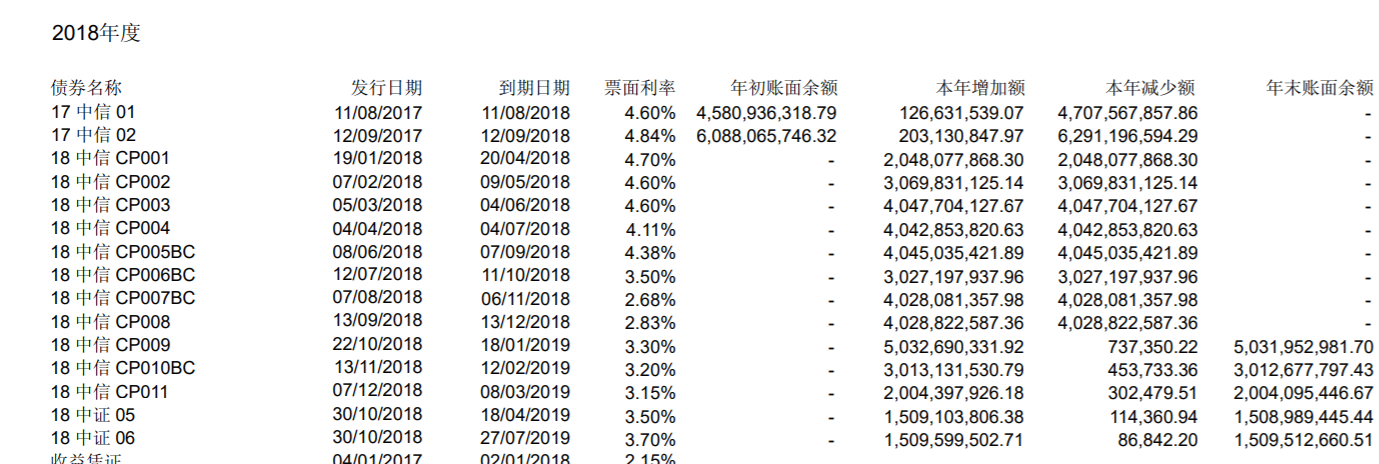

圖片來源:中信證券2018年年報

上圖是中信證券2018年年報財務報表附注中的應付短期融資款一項。由此可以看出,不同時期發行短期融資券,票面利率差異巨大。如2018年3月發行三個月期“18中信CP003”時,票面利率高達4.60%。但同樣是三個月期短融,2018年12月7日發行、今年3月8日到期的“18中信CP011”,其票面利率為3.15%。如果同樣是發行100億元,這兩者之間的財務成本相差近4000萬元。

從目前情況來看,市場間流動性寬裕,資金成本維持較低水平。根據公告,2019年6月10日,中信證券發行了2019年第六期短融,期限為88天,發行總額為20億元,其票面利率進一步下降至3.07%,與3月相比又有小幅下降。

當然,流動性寬裕不是市場走牛的唯一條件,但卻是重要條件。并非券商有了錢,客戶就會一定去融資融券、去進行股票質押,但如果沒錢,那就是“巧婦難為無米之炊”。

目前已經接近年中的重要時間窗口。在近一周之前,海通證券姜超團隊在最新報告中稱,央行增加3000億元再貼現和常備借貸便利的額度,市場流動性已明顯改善,6月的季末考核有望平穩度過。

總之,經過了年初的大漲、春末夏初的回調,流動性寬裕的市場再次迎來了相對較好的資金環境,而央行提高四家頭部券商短融上限,只是其中的一個方面。俗話說“五窮六絕七翻身”,在即將到來的七月,市場是否真能迎來新一輪上漲的起點?所有投資者都在翹首以待。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP