券商中國 2019-04-01 20:12:05

中期協最新公布的數據顯示,3月國內期市快速回暖,尤其中金所股指期貨市場,成交量同比增長逾300%。3月末全國期貨市場總持倉量較上月增長7.97%,為連續第三個月增長,表明資金對期貨市場關注度正在提升。業內人士預計,股指期貨常態化今年有望繼續推進,而這將對國內金融市場的風險管理帶來更多幫助。

伴隨改革春風,A股市場今年以來熱度升溫,期貨市場同樣不甘落后。

中期協最新公布的數據顯示,3月國內期市快速回暖,尤其中金所股指期貨市場,成交量同比增長逾300%,股指期貨向常態化更進一步。

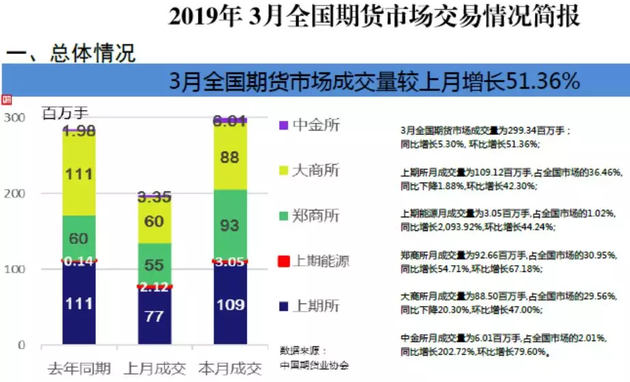

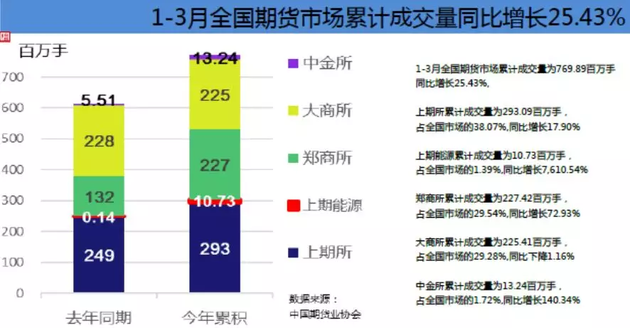

中國期貨業協會最新統計資料表明,3月全國期貨市場交易規模較上月有所上升,以單邊計算,當月全國期貨市場成交量為299,335,769手,成交額為225,145.56億元,同比分別增長5.30%和27.02%,環比分別增長51.36%和58.80%。1-3月全國期貨市場累計成交量為769,885,682手,累計成交額為560,808.44億元,同比分別增長25.43%和36.45%。

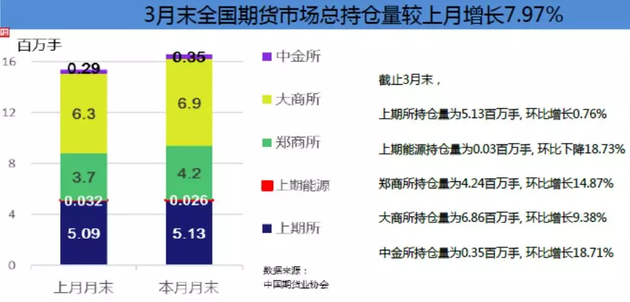

除成交量、成交額提高外,3月末全國期貨市場總持倉量較上月增長7.97%,為連續第三個月增長,表明資金對期貨市場關注度正在提升。

分交易所和品種看,中金所股指期貨市場增幅明顯,其中又以中證500股指期貨增長最為突出。

中期協統計數據顯示,中金所3月成交量為6,008,987手,成交額為62,587.52億元,分別占全國市場的2.01%和27.80%,同比分別增長202.72%和206.52%,環比分別增長79.60%和93.58%。

3月末中國金融期貨交易所持倉總量為349,594手,較上月末增長18.71%。1-3月中國金融期貨交易所累計成交量為13,239,587手,累計成交額為129,749.28億元,同比分別增長140.34%和128.08%,分別占全國市場的1.72%和23.14%。

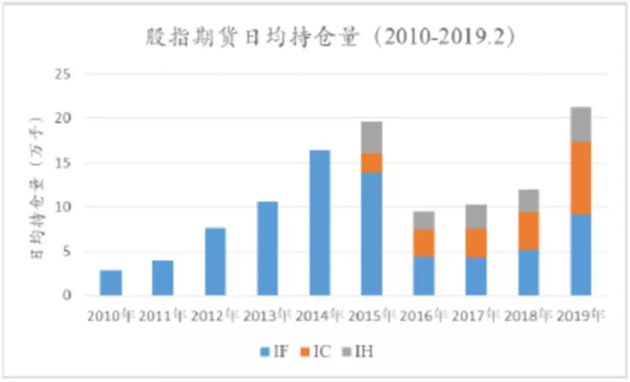

其中,3月股指期貨市場增長明顯。滬深300股指期貨3月成交量為231.5萬手,同比增長365.67%;上證50股指期貨成交量為103.46萬手,同比增長185.5%;中證500股指期貨成交量為172.81萬手,同比增長469.36%。

不過,股指期貨成交量增幅巨大與其較低的基數有很大關系,在2015年股市異常交易時期,監管部門對股指期貨市場采取一系列限制措施,導致其市場成交量一度大幅下滑。近期,伴隨常態化措施的推進,股指期貨市場日均成交量也有所回升,但距離2015年以前仍有云泥之別。

令人欣喜的是,從持倉看,股指期貨三大品種的日均合計持倉已經超過了2015年的最高水平,這表明金融行業對風險管理的需求仍然很大。

上海億信偉業投資管理有限公司首席顧問江明德認為,中金所股指期貨的回暖有多方面原因。首先是和股票現貨市場有直接關系,股票現貨市場回暖反映了高層對資本市場重視,因此整個市場最近明顯復蘇。金融和實體經濟之間關系重新被理順,高層對資本市場發展方向新的定位會起到長期積極影響。

“其次,從股指期貨市場自身角度看,其市場回暖與股指期貨恢復常態是有密切關系。目前股指期貨幾個合約的價格水平相對現貨都重回升水,從另一個層面反映大家對‘金融興、實體興’的認同和重視。而從市場角度看,前段時間整個股市處于估值修復,現在就不僅是估值修復,而是對未來的期待。一方面,最新公布的3月PMI數據全面修復,雖然經濟究竟如何還會有反復,但短期看實體經濟下行的底已經被證實;另一方面,外部環境在趨緩,中美貿易關系在修正,中國和歐洲的關系也在向好。”江明德說。

談到3月股指期貨市場活躍度提高,南華期貨研究員姚永源稱,首先由于超低估值和流動性充裕而引起的2019年春季行情在3月份后已經接近尾聲,投資者對后市展望分歧較大,導致避險需求大幅上升,期指持倉量和成交量同步上升,但是期價卻維持高位箱體震蕩。

對于股指期貨后市展望,姚永源認為由于3月PMI數據超預期,市場對經濟企穩的預期明顯增加,短期利好股市,而因為對貨幣寬松的預期下降,預計二季度股市將回歸基本面邏輯,難以延續一季度漲速。鑒于全球經濟增速放緩以及國家戰略推進科創興國,可以適當把握結構性行情,中長期我們預判IC強于IH,現貨方面我們建議布局弱周期消費藍籌股和科創成長股。

股指期貨的常態化還在不斷推進過程中,至今已經做了三次優化調整,最近一次在去年12月2日。當時的調整一是自2018年12月3日(周一)結算時起,將滬深300、上證50股指期貨交易保證金標準統一調整為10%,中證500股指期貨交易保證金標準統一調整為15%(原套保20%,非套保IF、IH20%,IC30%);二是自2018年12月3日起,將股指期貨日內過度交易行為的監管標準調整為單個合約50手(原單個品種20手),套期保值交易開倉數量不受此限;三是自2018年12月3日起,將股指期貨平今倉交易手續費標準調整為成交金額的萬分之4.6(原萬分之6.9)。

此次優化中,日內交易限額調整為單個合約50手,超出了市場預期。原先股指期貨日內過度交易行為的監管標準是針對單個品種合并計算不超過20手,考慮到股指期貨單個品種交易合約是4個,本次調整至單個合約50手,也就意味著單個品種日內交易限額合計可以達到200手,而這一點大大超過市場預期。

業內人士預計,股指期貨常態化今年有望繼續推進,而這將對國內金融市場的風險管理帶來更多幫助。

券商中國 沈寧 封面圖來自攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP