每日經濟新聞 2017-11-27 22:18:20

11月25日,微信零錢通正式向支付寶余額寶下了挑戰書。它到底能吸引多少用戶?又能分走余額寶多少蛋糕?

每經編輯 每經記者 王心田

每經記者 王心田 每經編輯 肖鴻月

馬云和馬化騰,一個引領阿里巴巴,一個掌舵騰訊,兩人之間的競爭可以說是一波接著一波從未停止過。

在數不盡的競爭中,移動互聯支付這一戰,馬云有支付寶,馬化騰有微信支付,兩個巨頭展開了數次“明槍暗戰”。從這些年,兩人不定時互喊的“已經趕超對方”;再到前兩年推出紅包功能,春節必有的“集五福”與“搶紅包”較量;11月25日,又來了一出——微信的零錢通正式向支付寶的余額寶“宣戰”。

額度受限、流動性風險監管影響,近期收益也已下破4%,余額寶風光受制;而就在前兩天,微信正式推出的零錢通,似乎有意要來一場“偷襲”。

其實早在今年9月,微信就開始了零錢通的用戶測試。既然是要“偷襲”余額寶,那《每日經濟新聞》記者就來比較比較零錢通與余額寶目前的幾大差異。

差異一:產品數量

眾所周知,余額寶實則是把閑置的流動資金,用來購買天弘基金旗下的天弘余額寶貨幣基金。

而零錢通方面,其對接的貨幣基金是4只,分別是易方達基金易理財、南方基金現金通E、華夏基金財富寶、匯添富基金全額寶,可在其中任意選擇。

差異二:七日年化收益率

截至11月26日,余額寶對接的天弘余額寶收益為3.950%;而零錢通方面,對接的4只貨基的收益分別為易方達易理財4.278%、南方基金現金通E為4.244%、華夏財富寶4.230%、匯添富全額寶4.230%。

差異三:轉入方式

余額寶資金的轉入方式涵蓋了銀行卡和支付寶,在日常是可直接支付使用的。

而零錢通方面,其資金轉入的方式,只能通過微信零錢轉入,日常也可直接支付使用。

差異四:限額問題

8月11日,天弘基金發布公告稱,自8月14日起,個人持有余額寶的最高額度調整為10萬元。

記者查看零錢通的限額則是,單日單筆最高10萬元,微信零錢支付最高額度20萬元/年。

截至9月30日,零錢通對接的4只貨基規模共1606.02億元。而在歷經數月用戶測試后,這些貨基的規模到底實現了多大的增長呢?

《每日經濟新聞》記者詢問了相應基金公司,他們大多都表示,由于四季報還沒有出,這幾款貨基的規模增長情況目前還沒有對應的數據統計。不過其中一位受訪人士表示,測試階段是面向幾萬名微信用戶小范圍測試,主要是騰訊部分員工和之前已開通零錢理財功能的微信用戶,所以內測肯定增加了這幾款貨基的購買,但大規模的增長應該也不會出現。

回顧余額寶上線支付寶時,天弘基金還是一家名不見經傳的小規模基金公司,而現在,支撐天弘基金規模的主要就是余額寶。據公開數據顯示,2013年5月余額寶成立,當年的三季度到四季度,規模就從556億元上升到1853億元,足足翻了三倍,可見活期、可支付、有相對較高的利息對用戶的吸引力。雖然時隔四年,余額寶已占領先機,但不可否認的是,零錢通依靠擁有10億用戶基數的微信平臺,要支撐活躍起來并不是難事。

不過也有業內人士認為,短期內,零錢通可能會分流一部分余額寶的用戶規模,但余額寶經過4年多的功能完善,已經培養了很多人的用戶習慣,比如使用率較高的信用卡還款、水電繳費、手機充值等,雖然零錢通可以實現同樣的服務功能,但要改變用戶習慣還需要一個過程。

還有業內人士向記者表示,微信用戶量巨大,大多數人都認為微信轉賬功能要優于支付寶,因為支付寶轉賬需要搜索對方賬戶才能實現轉賬,只是以前微信錢包里的錢沒有收益,所以大家不會放太多的錢在里面。現在微信推出零錢通后,帶來的貨基規模增長也會相當可觀,只是畢竟對接了4只貨基,不可能像余額寶一樣實現一只產品規模的增長。

對于一款新產品的上線,大家都倍感陌生,但是為了服務廣大理財者,記者也做了個內測,果然遇到了許多疑問,想必大家也會碰到。

開通零錢通業務后,系統一般會默認選擇4只對接貨基中目前7日年化最高的一只,由于零錢理財只支持申購一款貨幣基金產品,如果想要更換產品,就要在已買入的零錢理財產品頁面點擊右上角【田】——【更換基金】——點擊下拉鍵選擇更換的基金產品即可。

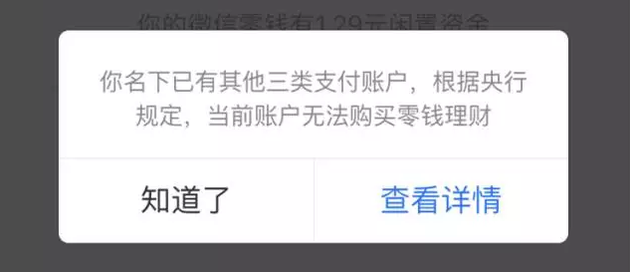

如今,很多微信用戶都存在兩個或多個微信號,如果你每個微信號都開通過微信支付且通過了身份認證,那么在操作零錢通時就會遇到無法同時開通零錢通業務的問題,比如:

《每日經濟新聞》記者詢問過客服后,得到的回答是,“需您的微信支付賬戶是財付通Ⅲ類賬戶才支持申購,如您身份證名下沒有其他Ⅲ類帳戶,您可通過上傳身份證+綁定4張銀行卡,或綁定5張及以上的銀行卡升級為Ⅲ類帳戶(20萬元/年支付額度)”。

也就是說,同一名下多的Ⅲ類賬戶需注銷;沒有Ⅲ類賬戶的,需要注冊才能實現購買賺取收益。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP